C’è ancora chi crede che spendere tanto per acquistare molti “gratta e vinci” sia, in fondo in fondo, un investimento: «Prima o poi vincerò!». Per costoro, a poco valgono i dati: a fronte dei 157,4 miliardi di euro in giocate, nel 2024, gli italiani hanno perso 21,4 miliardi. Il 14% di quello che si gioca – e i dati di Nomisma si riferiscono ovviamente solo al gioco pubblico regolamentato – finisce in fumo. Questa distorsione – cioè credere che il gioco sia un modo per poter guadagnare denaro – potrebbe anche essere uno degli effetti di una cultura finanziaria più che approssimativa. Qui non è ancora subentrata la ludopatia e nemmeno il gusto di sfidare la sorte: il gioco compulsivo è una malattia, una dipendenza, ma la convinzione che con il gioco si possa vincere è uno degli effetti di una educazione finanziaria inesistente. Nel mese – novembre – dedicato all’inversione di rotta di questo troppo diffuso “mal sentire”, si moltiplicano dati e analisi per fotografare questo gap degli italiani.

Alfabetizzazione

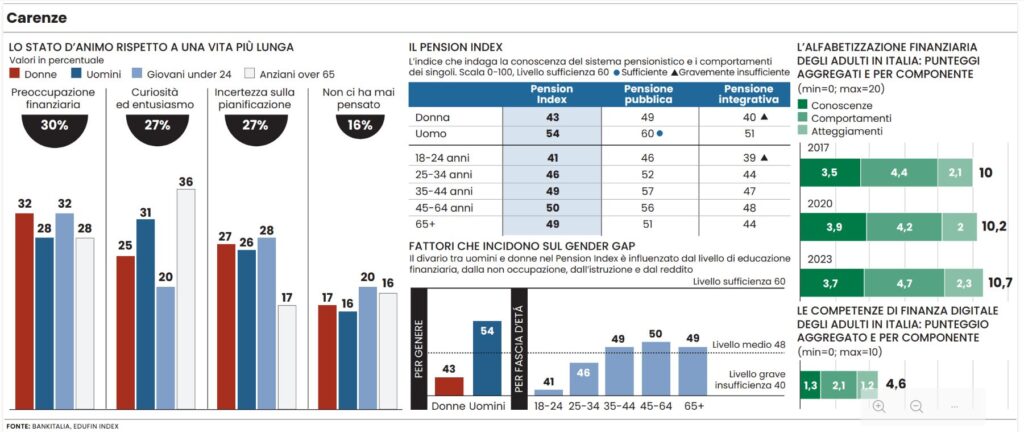

L’alfabetizzazione finanziaria e assicurativa degli italiani resta complessivamente bassa: solo il 40% della popolazione conosce e agisce concretamente nella gestione consapevole delle proprie finanze. La quota di analfabeti finanziari e assicurativi si attesta al 10% della popolazione, in calo di due punti percentuali rispetto al 2024. Sono alcune delle risultanze della quarta edizione di Edufin Index, l’Osservatorio su consapevolezza e comportamenti finanziari e assicurativi degli italiani, a cura di Alleanza Assicurazioni, compagnia del gruppo Generali, insieme a Fondazione Mario Gasbarri e con la collaborazione scientifica di Sda Bocconi. La diffusa tendenza – tutta italiana – a sottoassicurarsi è una delle evidenze più clamorose di questa ignoranza colpevole. «L’educazione assicurativa», spiega Giovanni Liverani, presidente dell’Ania, «è la leva per ridurre il gap di sottoassicurazione che ci separa dagli altri Paesi europei. Abbiamo firmato un protocollo d’intesa con il ministero dell’Istruzione e del Merito proprio per promuovere sempre di più l’educazione assicurativa tra le ragazze e i ragazzi che saranno i capifamiglia di domani». «L’educazione in campo assicurativo è fondamentale», aggiunge la presidente della Fondazione Ania e del Forum Ania-Consumatori, Maria Bianca Farina, «perché aiuta a conoscere meglio i rischi e a capire come affrontarli. Attraverso l’assicurazione si può pianificare meglio la propria vita». E non si deve immaginare che i danni della sottoassicurazione siano solo quelli clamorosi della mancata protezione verso le catastrofi naturali, che in Italia (territorio notoriamente fragile, sia a livello sismico che idrogeologico) sono costati 190 miliardi negli ultimi trent’anni. Quanti vasi caduti dal balcone hanno danneggiato un’auto in sosta o ferito un passante? In quel caso o si cerca di fare lo gnorri, oppure si deve far fronte al danno provocato. Spesso non basta qualche migliaio di euro per un sinistro che, se fosse stato coperto da una polizza sulla responsabilità civile, ci sarebbe costata poche decine di euro.

La sfida

Ma sul fronte finanziario si paga spesso il costo dell’eccessiva prudenza, anche in questo caso generato da una cattiva educazione. La sfida non è solo educare alla comprensione del rischio, ma educare all’assunzione del rischio, poiché il futuro non aspetta le decisioni dei risparmiatori timorosi. Elaborando i dati dell’Osservatorio Edufin di Pictet Asset Management (Il futuro non attende) c’è chi ha provato a stimare in un 7% il danno finanziario generato per le famiglie italiane che hanno utilizzato male (o proprio non utilizzato) il risparmio negli ultimi vent’anni. Speso si oscilla tra un’eccessiva prudenza, che sconsiglia l’investimento azionario, e un’incosciente fiducia nei consigli di acquisiti sui social (il 31% si fida di questo cicaleccio), che suggeriscono talvolta soluzioni al confine con la truffa. Oltre alla scarsa diversificazione si paga la eccessiva fedeltà alle obbligazioni (49%) e alla liquidità (19%) che dominano i portafogli, mentre l’azionario si ferma all’8%. Lo stesso errore si riverbera nelle scelte che accompagnano da anni il profilo di investimento dei fondi pensione. Solo il 10% degli iscritti si decide a puntare sull’alto contenuto azionario (approccio ideale per chi deve costruire una posizione di lungo periodo: dovrebbe essere l’approccio preferenziale per chi è più lontano dall’età della pensione), preferendo cullarsi nel “garantito” che garantisce così bene da rendere meno del Tfr. Non a caso gli italiani – nel Pension index elaborato nel rapporto dell’Edufin di Alleanza Assicurazioni – dimostrano e ammettono una preparazione assai insufficiente nei confronti degli strumenti di previdenza complementare.

Previdenza

In verità, anche il funzionamento della previdenza pubblica è alla stregua di un misterioso sancta sanctorum: pochi sanno che il sistema a ripartizione, su cui si fonda la previdenza pubblica – a differenza di quella complementare, che si basa sulla capitalizzazione individuale – vincola l’erogazione della prestazione a una serie di fattori (età, Pil, indici di trasformazione) che dipendono da quanto versano gli attuali lavoratori. La pensione di chi è in pensione la paga chi lavora. L’accantonamento previdenziale non è per sé, ma per chi ci segue nelle generazioni future. Vallo a spiegare.

Leggi anche:

Pensioni, allarme Cida sulle svalutazioni

© Riproduzione riservata