L’Italia avanza verso il proprio futuro con l’istinto di chi sente alle spalle la vibrazione di qualcosa di enorme, ma preferisce non voltarsi. Eppure il fenomeno che si prospetta all’orizzonte non è improvviso, è già nell’aria. È lento ma implacabile. È la combinazione di inverno demografico e longevità, un’accoppiata che per un verso appare come una conquista della modernità ma per l’altro verso, se non compresa fino in fondo, rischia di minare quella autonomia, quella libertà e quel benessere individuale che gli italiani danno ancora per scontati e certi.

Questo cambiamento non è un’ipotesi. È già in corso. È un “Deep Impact”, per usare l’immagine che sintetizza meglio la realtà: una collisione che scuote le fondamenta socio-economiche sulle quali è stata costruita la società del dopoguerra. La longevità è la più grande vittoria dei nostri tempi, ma anche la più grande sfida. Si vive vent’anni in più rispetto al 1950: un’enormità nella storia dell’umanità, un regalo di tempo che consente di cambiare lavoro, ricostruire relazioni, reinventarsi completamente. Ma il rovescio della medaglia è che per vivere questi anni aggiuntivi con serenità occorre disporre di risorse adeguate soprattutto nella fase di vita in cui non si sarà più produttivi. E molti italiani non riescono a comprendere fino in fondo quanto questa rivoluzione biologica e sociale possa incidere sulla vita futura, soprattutto quella economica.

Perché la longevità è solo un aspetto di un fenomeno più ampio, in cui tutto il resto – natalità, welfare, struttura sociale – sta cambiando. I dati Istat sono una conferma di questa evoluzione: ad oggi quasi 59 milioni di abitanti, età media di 46,6 anni, solo 370mila nascite contro 651mila decessi. Un saldo naturale negativo di 281mila persone. La fecondità è scesa a 1,18 figli per donna, minimo storico, mentre la speranza di vita è salita a 83,4 anni. Di questo passo, l’Italia avrà 4,3 milioni di abitanti in meno nel 2050 e oltre 13 milioni in meno entro il 2080. Non è solo un Paese che invecchia, è un Paese che lentamente vedrà contrarre la propria forza trainante.

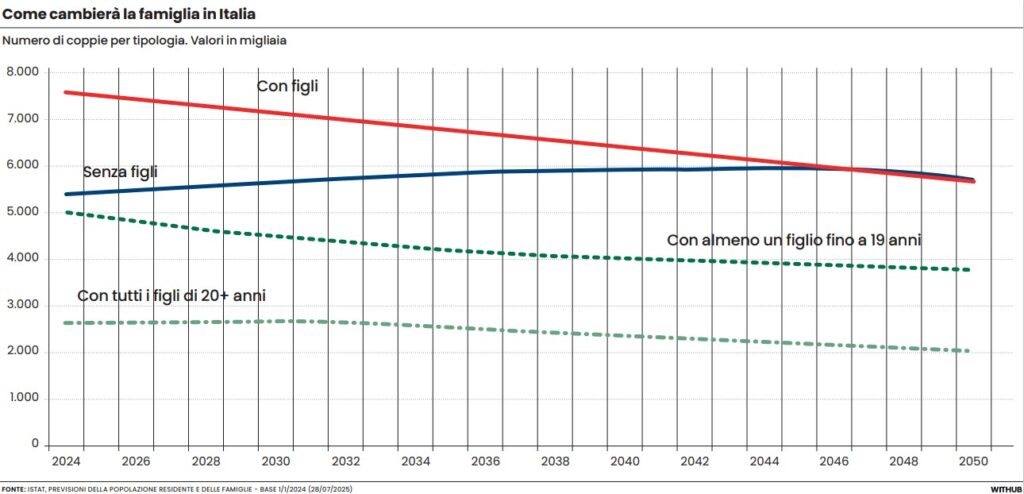

E quando una società cambia così profondamente, anche la sua struttura più intima si modifica. Nel 2050 la famiglia media si ridurrà a 2,03 componenti e il 41,1% dei nuclei sarà composto da una sola persona, contro l’attuale 36,8 per cento. Questo significa più anziani soli, con una rete familiare esigua e maggiori fragilità. La domanda di long-term care, assistenza domiciliare e cure per la cronicità aumenterà inevitabilmente, mentre il welfare pubblico difficilmente potrà sostenerla. E non potrà farlo per la semplice ragione che non ci saranno abbastanza giovani a finanziare il sistema.

Nel 2050 ci saranno 300 over 65 ogni 100 under 15. Un rapporto strutturalmente insostenibile. Oggi ci sono 1,4 lavoratori per ogni pensionato; nel 2050 saranno uno a uno. Questo dato, che sembra aritmetico, dovrebbe suscitarci delle riflessioni. Una proiezione di fronte alla quale la longevity strategist Emanuela Notari avverte come la previdenza integrativa non sia più un’opzione ma una necessità: «La popolazione attiva sta calando. La previdenza pubblica non potrà sostenere un sistema così sbilanciato. Vivere di più è una notizia straordinaria, ma significa affrontare una fase di vita aggiuntiva che richiede risorse, che richiede pianificazione, che richiede consapevolezza», afferma Notari intervenendo al tour “Dai forma al tuo futuro”, organizzato da Banca Mediolanum. L’esperta sottolinea anche come l’idea di ciclo di vita tradizionale sia ormai superata: non esiste più la sequenza infanzia-adolescenza-maturità-vecchiaia. La longevità introduce una nuova fase, la “maturità extra”. Un capitolo che può essere ricco, sano, attivo, ma solo se sostenuto da basi economiche solide. È qui che si gioca la partita cruciale: non sul numero degli anni vissuti, ma sulla libertà con cui si possono vivere.

Su questo insiste anche Stefano Volpato, direttore commerciale di Banca Mediolanum, che pone un tema essenziale: «La sfida è fare in modo che gli anni guadagnati siano vissuti in autonomia, dignità e libertà economica». Non si vuole fare allarmismo, ma suscitare delle riflessioni di senso verso il futuro che ci attende. Ci troviamo di fronte a una potenziale emergenza, sottolinea Volpato, perché demografia, longevità e cambiamenti sociali stanno lentamente e inesorabilmente minando i pilastri che da sempre sostenevano gli italiani, ovvero il welfare di Stato, il welfare familiare e il welfare personale. Il primo è già in crisi: nel 2024 i contributi previdenziali ammontavano a 284 miliardi, mentre la spesa pensionistica ha toccato quota 334 miliardi. Un buco di oltre 50 miliardi destinato ad allargarsi con la progressiva diminuzione dei contribuenti e il crescente numero dei pensionati. Il secondo pilastro, quello familiare, è indebolito. Già oggi nascono meno figli, che spesso vivono lontano dai genitori e diventano economicamente indipendenti dalla famiglia sempre più in là nel tempo. Resta il terzo pilastro, il welfare personale, l’unico su cui responsabilmente bisogna far leva.

È esattamente questa, quella del welfare personale, la direzione indicata anche dalla Commissione Europea, che attraverso le osservazioni di Maria Luis Albuquerque, commissaria Ue per i servizi finanziari, ha ricordato recentemente come l’Europa stia vivendo più a lungo ma con meno forza lavoro e modelli occupazionali sempre più flessibili. Per questo Bruxelles invita i cittadini a dotarsi di strumenti complementari alla pensione pubblica: «Le pensioni integrative aiutano a costruire redditi più adeguati, a mantenere il tenore di vita e a sostenere l’economia reale. Ma solo il 20% degli europei aderisce a un fondo aziendale e solo il 18% possiede un prodotto pensionistico individuale. – ha detto nel suo intervento di fine mese alla Commissione Ue – La mancanza di chiarezza sulla pensione futura porta molti a non risparmiare affatto o a farlo troppo tardi».

In Italia questo tema è ancora più urgente, perché, rispetto al resto d’Europa, al tema della longevità si combina quello della denatalità. Non sorprende, quindi, che Volpato richiami anche la provocazione del professor Giulio Tremonti, secondo cui «spariranno pensioni e sanità». Una provocazione, forse, ma fondata sui numeri.

Il cambiamento è già in corso e riguarda tutti. E dietro le statistiche, i grafici, gli scenari elaborati da demografi ed economisti, ci sono vite reali: sogni, progetti, fragilità, libertà individuali. Demografia e longevità stanno ridisegnando la società e impatteranno sull’autonomia finanziaria di milioni di italiani. La domanda, quindi, non è se il meteorite arriverà. La domanda è: ci si sta preparando abbastanza per non esserne travolti? Serve innanzitutto prendere coscienza del problema e attrezzarsi di conseguenza. Perché le soluzioni esistono: previdenza integrativa, strumenti fiscali, investimenti a lungo termine, pianificazione finanziaria. Ma devono essere attivate oggi, prima che l’impatto diventi ingestibile. Non è un invito al fatalismo, ma alla responsabilità personale.

Leggi anche:

1. Allarme previdenza: al Sud più pensionati che lavoratori

2. Previdenza complementare, nuova spinta da governo e Parlamento

© Riproduzione riservata