Il futuro va costruito, non atteso, perché non farà sconti a nessuno. A dirlo non è l’ennesimo titolo allarmistico, ma l’aritmetica demografica: si vive più a lungo, si fanno sempre meno figli e l’equilibrio del welfare pubblico, già oggi delicato, sarà inevitabilmente messo alla prova nei prossimi decenni. Un combinato, quello tra longevità e denatalità, che secondo Stefano Volpato, direttore commerciale di Banca Mediolanum, sollecita una risposta: bisogna assumersi la responsabilità del proprio futuro finanziario. Non per egoismo, ma per realismo. «Bisogna dirsi: ci penso io. Le soluzioni ci sono, e sono tante», scandisce Volpato. Ma per coglierle serve prima di tutto la consapevolezza e la volontà individuale.

Il futuro si può affrontare. E non a mani vuote. «Nel welfare personale abbiamo tre alleati: i mercati, il tempo e il fisco», spiega Volpato, sintetizzando un approccio che è insieme culturale e tecnico. E per illustrarlo parte dai numeri, quelli che raccontano oltre un secolo di finanza globale. «I rendimenti delle Borse negli ultimi 123 anni parlano chiaro: negli Stati Uniti il rendimento medio annuo delle azioni è stato del 9,5%, e del 9% nel mondo sviluppato. I bond hanno reso mediamente tra il 4 e il 5%. L’equity premium – cioè il premio per chi investe nell’economia reale – è stato del 4,5% negli Usa e del 5% nel mondo sviluppato». Ma a questo premio si accede solo comprendendo la natura della volatilità, una condizione intrinseca dei mercati. «I ribassi non sono incidenti di percorso, sono la caratteristica del percorso e rappresentano una finestra di opportunità».

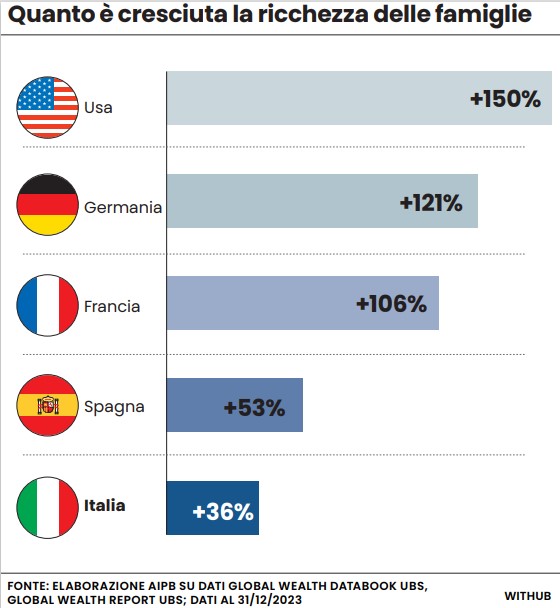

La vera inefficienza, denuncia Volpato, è altrove: nell’inerzia dei risparmiatori italiani. Oggi circa il 30% della ricchezza finanziaria è ferma in liquidità, spesso sui conti correnti a rendimento nullo. Solo il 15% è investito in azioni. E il risultato si vede. Negli ultimi vent’anni la ricchezza finanziaria degli italiani è cresciuta del 36%, contro il 106% della Francia, il 121% della Germania, il 150% degli Stati Uniti. «Gli americani hanno meno immobili di noi, ma investono il 45% della loro ricchezza in economia reale. È lo strumento più straordinario mai inventato per creare valore». «Dobbiamo tornare a essere i risparmiatori che eravamo – esorta, facendo riferimento al fatto che oggi gli italiani mettono da parte solo l’8% del proprio reddito contro il 25% nel 2020 – Le risorse vanno valorizzate, non lasciate inerti».

C’è poi il secondo alleato, ovvero il tempo, inteso come durata dell’investimento e come potere dell’interesse composto. Volpato cita Charlie Munger, socio del famoso investitore Warren Buffett: «I soldi veri non si fanno comprando e vendendo, ma aspettando». L’entità del tempo è ciò che trasforma tanto un piccolo risparmio quanto un grande capitale. «Sul lungo termine i mercati crescono, ma non in maniera lineare. Per essere realmente utile ai nostri bisogni l’investimento va agganciato alle scadenze di vita, che oggi sono sempre più dilatate».

Il terzo alleato è il fisco. Dal 2007 i lavoratori dipendenti possono destinare il TFR ai fondi pensione, con vantaggi fiscali rilevanti e un maggiore livello di sicurezza rispetto alle aziende. «Non ha senso lasciare il TFR in azienda – afferma Volpato – È più sicuro in un fondo ed è fiscalmente più conveniente». Ogni cittadino può infatti dedurre fino a 5.164 euro all’anno destinati alla previdenza integrativa.

La demografia non si cambia. La longevità, fortunatamente, allunga la vita, ma la denatalità restringe la platea di chi dovrà sostenerla. In questa forbice, il welfare pubblico sarà inevitabilmente chiamato a ridurre le coperture. La risposta sta nella previdenza integrativa e negli investimenti, anche piccoli, purché costanti. Nel far lavorare i propri risparmi. Nel considerare i mercati non come un rischio da evitare, ma come uno strumento da conoscere e sfruttare a proprio vantaggio. Nel dare al tempo la possibilità di fare la sua parte. Nel cogliere i vantaggi fiscali che già esistono.

«Bisogna pensare al proprio welfare personale», conclude Volpato. Non per sfiducia nel sistema pubblico, ma per responsabilità verso se stessi e verso il proprio futuro. Perché prepararsi è l’unico modo per viverlo con serenità.

© Riproduzione riservata