Con la fine dell’anno arriva il momento di fare due conti sul proprio portafoglio di investimento. Serve infatti identificare le minusvalenze (cioè le perdite) in scadenza, ovvero quelle registrate esattamente quattro anni fa e che, se non compensate entro il 31 dicembre, non saranno più utilizzabili. Ignorarle può significare pagare più tasse del necessario. Gestirle bene, invece, può migliorare in modo concreto la performance netta degli investimenti. La fiscalità non è un dettaglio burocratico, ma un’ulteriore leva strategica della pianificazione finanziaria.

Quando si vende uno strumento finanziario a un prezzo inferiore rispetto a quello di acquisto si ha una perdita, che viene definita in ambito fiscale minusvalenza. Il suo contrario è la plusvalenza, il guadagno ottenuto dal disinvestimento di un prodotto. Queste due componenti si possono compensare tra loro ottenendo un vantaggio importante: ridurre o azzerare l’imponibile su cui si applica la tassazione. Sulle plusvalenze realizzate infatti si deve pagare il 26% (12,5% per titoli di Stato), mentre le minus generano una sorta di credito d’imposta. Non danno diritto a un rimborso di denaro, ma possono essere utilizzate per abbattere le plusvalenze realizzate nello stesso anno o nei quattro anni successivi. Il risultato è meno base imponibile, meno tasse, più rendimento netto.

Il fattore tempo

Quando si tratta di recuperare minusvalenze, il tempo è fondamentale: si ha a disposizione quattro anni per utilizzarle, dopodiché svaniscono definitivamente. La scadenza delle minusvalenze è fissata al 31 dicembre di ogni anno. Ad esempio, il 31 dicembre 2025 scadranno le perdite realizzate nel 2021, mentre quelle del 2025 scadranno il 31 dicembre 2029. Quindi, ogni anno bisogna sapere quante minus sono in fin di vita.

Il regime del conto titoli

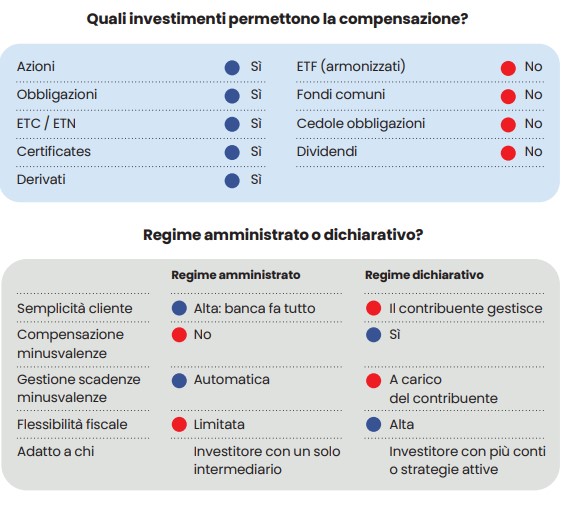

La capacità di recuperare minusvalenze dipende anche dal regime fiscale del proprio conto titoli. Normalmente quando si apre un dossier titoli si ha il regime amministrato. Qui è la banca a fare tutto: calcola, compensa e versa le imposte come sostituto d’imposta. È comodo, ma ha un limite. Non permette infatti di compensare plus e minus tra intermediari diversi. Il regime dichiarativo, invece, offre maggiore flessibilità, perché permette di compensare guadagni e perdite anche tra banche diverse. Il rovescio della medaglia è che la gestione non è automatica e quindi serve attenzione, soprattutto per le scadenze. I dati necessari si trovano nell’estratto conto fiscale, disponibile presso l’intermediario o sulla piattaforma di investimento.

Gli strumenti utili

C’è poi un punto spesso sottovalutato e cioè che non tutti i rendimenti possono compensare le minusvalenze. Il fisco distingue tra prodotti finanziari che creano “redditi di capitale” e quelli che generano “redditi diversi”. I primi si riferiscono a interessi, cedole, dividendi, guadagni da fondi ed Etf. I redditi diversi derivano invece da strumenti finanziari il cui esito è incerto (come azioni e derivati) e sono gli unici che permettono la compensazione. Da qui l’importanza di diversificare il portafoglio anche dal punto di vista fiscale. Infatti se si hanno solo prodotti di risparmio gestito, come fondi ed Etf, non si potrà mai compensare le minus pregresse e si pagherà sempre l’imposta sull’intero guadagno.

Attenzione anche ai titoli di Stato, perché beneficiando dell’aliquota agevolata al 12,5%, le loro plusvalenze compensano solo circa il 48% delle minus. Occhio anche alle criptovalute, che rientrano tra i redditi diversi ma costituiscono una categoria a sé: «Le minusvalenze maturate su cripto-attività possono essere compensate esclusivamente con plusvalenze della stessa natura e non con quelle generate da altri strumenti finanziari, e viceversa», puntualizza Andrea Rocchetti, global head of investment advisory di Moneyfarm, ricordando come la fiscalità in questo ambito sia in costante evoluzione.

La strategia

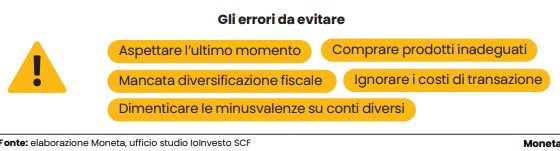

Individuate le minus in scadenza, il passo successivo è valutare le plusvalenze potenziali, vale a dire i guadagni realizzati o realizzabili sugli investimenti in portafoglio. In alcuni casi può avere senso vendere, entro il 31 dicembre (meglio con qualche giorno di anticipo), strumenti in guadagno per generare plusvalenze compensabili. Ma bisogna valutare con attenzione se il disinvestimento è vantaggioso dal punto di vista del portafoglio. La fiscalità non deve dettare la strategia di investimento. Vendere un buon titolo solo per risparmiare qualche euro di tasse può essere un errore.

Leggi anche:

1. Rompicapo mini dollaro, portafogli da ridisegnare

2. Quando il prestito a piccole aziende regala equilibrio al portafoglio

© Riproduzione riservata