Investire tutto in una volta o in maniera graduale? Nei mercati finanziari la domanda è antica quanto il concetto stesso di investimento. Ovvero, meglio un Piano di Investimento del Capitale (PIC) o diluire l’ingresso nel tempo con un Piano di Accumulo (PAC)?

Un’analisi di justETF basata su oltre mezzo secolo di dati dell’indice MSCI World Net Total Return in euro, dal 1969 a oggi, mostra che a parità di capitale investito l’ingresso immediato nel mercato ha storicamente premiato più della gradualità. E la differenza, sul lungo periodo, è tutt’altro che marginale.

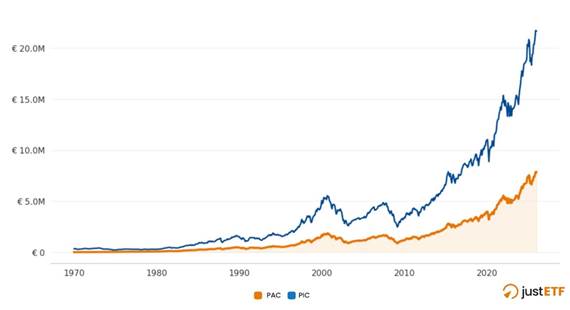

La simulazione mette a confronto un investimento unico da 336.500 euro effettuato a fine 1969 con un PAC mensile da 500 euro per lo stesso importo complessivo. Il verdetto a fine 2025 è netto: circa 21,6 milioni di euro per il PIC contro 7,8 milioni per il PAC.

«La sovraperformance del PIC si spiega con il concetto di time in the market», osserva Lorenzo Demaria, country manager Italia di justETF. «Nel PAC una parte rilevante del capitale resta liquida per anni, subendo l’erosione dell’inflazione e rinunciando al premio per il rischio azionario. Nel PIC, invece, l’intero capitale lavora dal primo giorno».

Quando la teoria incontra la psicologia

Se la matematica incorona il PIC, la finanza comportamentale offre però una difesa solida al PAC. Nei periodi di forte turbolenza, la gradualità mostra tutta la sua utilità. Tra lo scoppio della bolla dot-com e la crisi finanziaria globale (2000-2013), un investimento in un’unica soluzione all’inizio del 2000 avrebbe registrato una perdita superiore al 50%, tornando in pareggio solo dopo 13 anni.

Un PAC, grazie agli acquisti progressivi a prezzi più bassi durante le fasi di ribasso, avrebbe limitato il drawdown massimo e consentito un ritorno in utile più rapido. Lo stesso schema emerge analizzando le grandi crisi recenti: dalla dot-com al 2008, fino al crollo legato al Covid.

«Il PAC agisce come un ammortizzatore di volatilità», spiega Demaria. «Riduce la profondità delle perdite e, soprattutto, limita il rischio di panic selling: la vendita emotiva sui minimi, uno dei principali distruttori di valore per gli investitori retail».

Il fattore tempo cambia tutto

Il dato forse più rilevante riguarda l’orizzonte temporale. Analizzando i rendimenti su periodi mobili, emerge che estendendo l’investimento ad almeno 15 anni, storicamente né il PIC né il PAC hanno mai chiuso in negativo, anche partendo dai massimi dei principali cicli di mercato.

«Il tempo tende a sterilizzare il rischio di ingresso», conclude Demaria. «Che si entri sui massimi del 1972, del 2000 o del 2007, chi ha mantenuto l’investimento per almeno 15 anni ha sempre ottenuto un rendimento nominale positivo».

Efficienza contro serenità

In sintesi, il PIC resta la strategia più efficiente per chi dispone di un orizzonte lungo e di un’elevata tolleranza alla volatilità. Il PAC, invece, è uno strumento di gestione del rischio: meno performante sul piano teorico, ma più sostenibile dal punto di vista emotivo. La scelta finale, come spesso accade nei mercati, non è solo una questione di rendimento atteso, ma di disciplina e capacità di restare investiti quando conta davvero.

Leggi anche:

1. Conti di risparmio e investimento, ecco come funzionano e vantaggi

2. Le piattaforme d’investimento si danno al wealth, l’accesso ai private markets diventa per tutte le tasche

© Riproduzione riservata