Sette italiani su dieci sognano di lasciare il lavoro in anticipo. Ma il rischio è che, una volta spento il computer dell’ufficio, l’assegno della pensione non basti a reggere il peso di una vita sempre più lunga e costosa. È il paradosso che emerge dall’ultimo sondaggio Moneyfarm, che fotografa un Paese sospeso tra il desiderio di libertà e una conoscenza ancora fragile delle regole previdenziali.

La pensione anticipata resta un obiettivo diffuso: il 26% degli intervistati vorrebbe ritirarsi a 61 anni e il 32% tra i 62 e i 65 anni. Solo il 12% considera adeguata l’attuale soglia dei 67 anni per la pensione di vecchiaia. Tuttavia, la disponibilità a pagare il prezzo di questa scelta è molto più limitata: appena il 27% accetterebbe un assegno più basso in cambio di un’uscita anticipata dal mercato del lavoro.

Una contraddizione che nasce da una percezione distorta della durata della pensione. Nel sistema contributivo, infatti, l’anticipo ha un costo preciso: meno anni di lavoro significano meno contributi versati e, con l’aumento della longevità, un assegno da spalmare su un arco temporale sempre più lungo. Eppure solo il 19% dei rispondenti sa che, a 65 anni, l’aspettativa di vita media è pari a 21,2 anni. La maggioranza immagina una pensione più breve: 17 anni per il 40% del campione, 19 anni per il 29%.

«Nel sistema contributivo la flessibilità ha un prezzo: andare in pensione prima significa accettare un assegno più basso – spiega Andrea Rocchetti, global head of investment advisory di Moneyfarm – È fondamentale che chi sogna un addio anticipato al lavoro sia consapevole di queste dinamiche, perché solo così può fare scelte sostenibili per il proprio futuro».

Il divario tra aspettative e realtà emerge anche sul fronte degli importi. Per il 47% degli italiani una pensione minima dignitosa dovrebbe partire da almeno 1.000 euro netti al mese, mentre oltre un terzo fissa l’asticella a 1.500 euro. Valori comprensibili in un contesto in cui il costo della vita è salito del 19% negli ultimi cinque anni, ma che spesso non tengono conto del principio cardine del sistema contributivo: l’assegno è proporzionale ai contributi effettivamente versati.

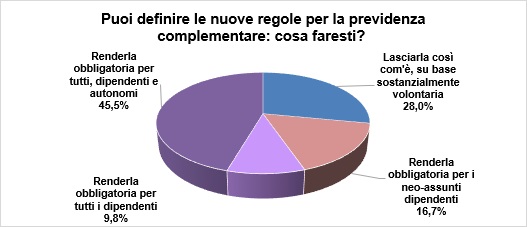

Il quadro che ne esce rafforza la richiesta di una riforma complessiva del sistema previdenziale, chiamato a fare i conti con la crisi demografica, l’ingresso tardivo nel mondo del lavoro, la precarietà e l’allungamento della vita media. In questo scenario, cresce il consenso verso un rafforzamento della previdenza complementare: per il 45,5% dovrebbe diventare obbligatoria per tutti, mentre altri la vorrebbero almeno per i lavoratori dipendenti o per i neoassunti. Solo il 28% difende la piena libertà di adesione. Un tema cruciale, se si considera che finora appena il 24% del TFR generato dalle aziende italiane negli ultimi 18 anni è confluito nei fondi pensione.

Per incentivare l’adesione, il 45% degli intervistati chiede maggiore flessibilità nell’utilizzo del TFR, con la possibilità di riscattarlo integralmente in caso di necessità. Un ulteriore 29% guarda alla possibilità di trasferire alla previdenza complementare anche il TFR già versato al Fondo di Tesoreria dell’INPS, oggi di fatto immobilizzato. In generale, la spinta principale dovrebbe arrivare dallo Stato, secondo il 43% del campione, mentre il 30% riconosce la necessità di un maggiore impegno individuale.

Il sogno della pensione anticipata, dunque, resta vivo. Ma senza calcoli realistici e una maggiore cultura previdenziale, rischia di trasformarsi in una libertà solo apparente, pagata con assegni troppo leggeri per sostenere il futuro.

Leggi anche:

1. In pensione più tardi, ecco cosa ci aspetta

2. Istat: Natalità ai minimi. Nel 2050 in pensione a 69 anni

© Riproduzione riservata