Tra le pieghe del listino Star di Piazza Affari c’è una storia tutta italiana capace di dare energia all’investimento, ma ancora poco “assimilata” dal grande pubblico. Il suo nome è PharmaNutra, eccellenza nel settore degli integratori e, per alcuni analisti, un campione sottovalutato. Non solo perché macina ricavi a doppia cifra, ma anche perché vanta prospettive di sviluppo interessanti e non ancora incorporate nel prezzo di Borsa.

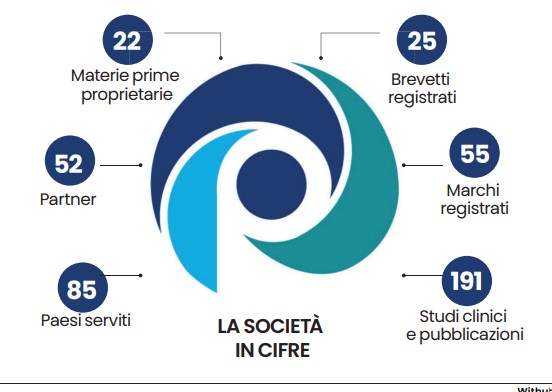

Ma andiamo per gradi. Il settore in cui opera è quello della nutraceutica, a metà strada tra nutrizione e farmaceutica, e cioè che riguarda quei principi attivi naturali con benefici per la salute. Un mercato previsto in crescita a livello globale a un ritmo di circa il 5% annuo fino al 2032 (stime Global Market Insights), spinto da una maggiore attenzione alla prevenzione e al benessere. Un mercato in forte espansione ma allo stesso tempo con elevate barriere all’ingresso. Servono ricerca, studi clinici, credibilità nel mondo medico. E qui PharmaNutra mostra una certa vitalità. La società investe in modo strutturato in ricerca e sviluppo, collaborando con università e istituti di primo piano. Una attività intensa che ha portato al riconoscimento di numerosi brevetti. La sua direzione scientifica interna conta oltre 20 persone e ogni anno sviluppa circa 15 prototipi di nuovi prodotti, oltre a gestire controlli rigorosi su sicurezza e qualità.

Il fiore all’occhiello di questa intensa ricerca è Sideral, integratore orale di ferro, che in Italia ha raggiunto oltre il 53% di quota di mercato. Un vero “best seller” clinico che ora guarda a mercati enormi: niente meno che Stati Uniti e Cina. Un assist importante per il suo prodotto di punta è arrivato dall’Organizzazione Mondiale della Sanità, che nell’aprile scorso ha inserito il prodotto nelle proprie linee guida, rafforzandone ulteriormente la credibilità medica. «Gli spazi di crescita sono enormi, considerando che solo una parte delle carenze di ferro viene trattata – osserva Giorgio Tavolini, equity research analyst di Intermonte – Negli Stati Uniti prevale ancora la somministrazione endovenosa; l’alternativa orale rappresenta quindi un’opportunità, a fronte di minori costi e un’efficacia comparabile o superiore».

Sguardo rivolto all’estero

La sua forza trova riscontro nei conti. I ricavi preliminari nel 2025 (il bilancio definitivo verrà diffuso il prossimo 17 marzo) sono saliti del 14% a 131,7 milioni di euro. L’Italia resta il mercato principale con il 63% del fatturato, ma il 37% arriva già dall’estero. Ed è qui che il ritmo accelera: in Cina i ricavi sono cresciuti del 74% in un solo anno, mentre negli Stati Uniti é stato 7 volte il fatturato generato nell’anno precedente.

Il modello di espansione è leggero, a basse calorie si potrebbe dire: in Italia il gruppo si avvale di una rete di distribuzione diretta con circa 160 agenti, mentre all’estero ha adottato un approccio flessibile, basato su grandi distributori e canali di e-commerce, con costi più contenuti e maggiore scalabilità. Il gruppo, fondato nel 2003 a Pisa da Andrea e Roberto Lacorte, è presente già in oltre 85 paesi, ma il suo processo di internazionalizzazione è solo alle prime fasi e rappresenta uno dei principali driver di crescita. Tant’è che le prospettive di sviluppo nei prossimi anni rimangono a doppia cifra. Intermonte ha rivisto al rialzo le stime 2026-2028, proprio alla luce della performance sul 2025, ipotizzando un fatturato in aumento di circa il 15% annuo, vale a dire 18-20 milioni l’anno, mentre i margini dovrebbero evidenziare un progressivo miglioramento. Al 30 settembre, l’utile si aggira sui 14 milioni, +6,4% su base annua, nonostante investimenti significativi in marketing e sviluppo. Secondo la sim milanese, nel medio-lungo periodo il gruppo potrebbe arrivare a ricavi intorno ai 300 milioni: circa 200 milioni di crescita organica e 100 milioni distribuiti tra Cina e Stati Uniti.

Una stella dello Star?

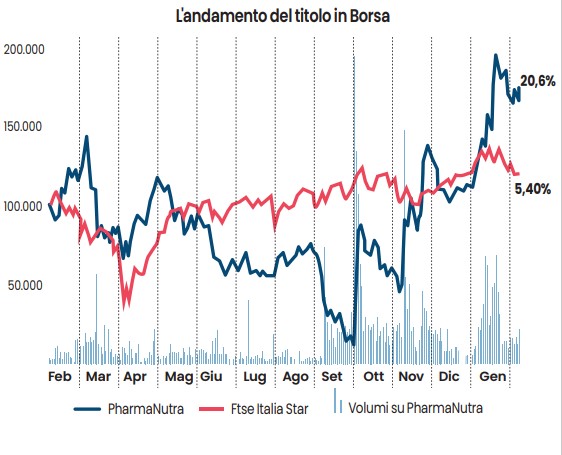

Eppure, questa storia non sembra ancora aver “nutrito” del tutto la quotazione. PharmaNutra si è quotata nel 2017 sull’allora Aim Italia, per poi approdare al segmento Star appena tre anni dopo, nel 2020. Negli ultimi 12 mesi il titolo ha guadagnato il 23%, battendo l’indice di riferimento, ma resta comunque a sconto rispetto al suo principale competitor internazionale, ovvero la svedese BioGaia. Non a caso Berenberg ha recentemente inserito PharmaNutra tra le sue mid cap europee preferite, ipotizzando anche uno scenario di raddoppio delle quotazioni. Intermonte ha confermato la raccomandazione di acquisto, alzando il target price da 84 a 88 euro, con un potenziale aumento del prezzo di quasi il 50% considerando che ora il titolo scambia in area 60 euro. Ma lo scenario più ottimistico spinge lo sguardo oltre: «Se Stati Uniti e Cina dovessero confermare una crescita significativa nei prossimi 2-3 anni, il potenziale del titolo potrebbe essere ben superiore ai 100 euro», afferma Tavolini.

A questo si aggiungono ulteriori potenziali catalizzatori: nuovi prodotti in arrivo, esplorazione di nuove aree terapeutiche ed espansione anche in mercati europei. «Non escludo che nei prossimi mesi PharmaNutra lanci nuovi prodotti grazie alla sua fervida attività di R&D o esplori anche nuove aree, tra cui quella del metabolismo osseo. Possibile anche che decida di espandersi in altre geografie più vicine ma non ancora esplorate, come ad esempio Francia e Svizzera», conclude Tavolini.

Per l’investitore che cerca di scovare sul listino “unicorni” prima che diventino mainstream, questa realtà italiana potrebbe rappresentare, a detta degli esperti, una dose extra di potenziale. E se la ricetta funzionerà, i benefici potrebbero essere visibili e duraturi.

Leggi anche:

1. Piccole Nvidia crescono anche in Piazza Affari

2. La pozione magica dei (pochi) fondi che fanno meglio di Piazza Affari

© Riproduzione riservata