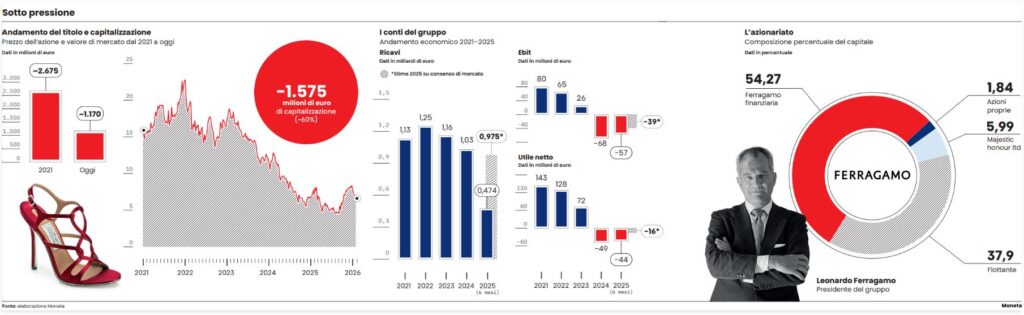

Se per tanti investitori il lusso si è rivelato una delusione in questi ultimi anni con la caduta per molti dei valori di Borsa, complice la flessione di ricavi e margini, per il gruppo Ferragamo la trappola per i suoi azionisti dura ormai da più di un lustro. L’azienda italiana, famosa nel mondo per le calzature di alta gamma, vive una delle più lunghe crisi borsistiche del settore. Oggi il titolo della casa di moda fiorentina capitalizza sul listino, poco più poco meno, 1,17 miliardi di euro. Valeva ben 4,7 miliardi all’apice del suo splendore. Occorre però per ritrovare quei fasti, mettere le lancette dell’orologio indietro di oltre 8 anni. Un tempo lunghissimo per il mercato finanziario. E ormai è certo che quei valori della massima fortuna di Ferragamo non si rivedranno. Non in tempi brevi.

La caduta è stata inarrestabile e per il titolo, anche se dovesse rimbalzare e di molto, quei valori di 30 euro ai suoi massimi del 2017 resteranno un lontano ricordo. E qui non c’entrano fattori esterni o insolite congiunture macro-economiche o la crisi recente e generalizzata del comparto, ma il cambio drastico di pelle nella dinamica dei conti del gruppo posseduto al 54% dalla storica famiglia toscana, riunita nella holding di controllo, la Ferragamo Finanziaria.

È proprio cambiato per la società il paradigma storico che fa del lusso in generale un settore ad alta redditività e alti multipli di Borsa.

Via crucis

Ferragamo ai suoi apici era in grado di generare una redditività operativa del 18% con un Ebit di 260 milioni su ricavi per 1,44 miliardi. Anni d’oro in forte crescita dai valori della quotazione nel lontano 2011 con il gruppo che era sbarcato in Borsa a 9 euro per azione. Dal 2017 nulla è stato più come prima.

L’azienda nell’ultimo anno, il 2023, ancora con un Ebit positivo, ha prodotto solo 72 milioni di utili operativi su un fatturato caduto nel tempo fino ad arrivare a quota 1,15 miliardi di euro. Come si vede la redditività operativa si è più che dimezzata dagli antichi fasti e valeva, nell’annata dell’ultimo esercizio chiuso in utile, solo poco più del 6% dei ricavi. Un gruppo del lusso che in otto anni passa da una redditività operativa del 18% al 6% può ancora aspirare a multipli di mercato a premio?

Evidentemente per gli investitori la risposta è stata negativa. Oggi il titolo che veleggia vicino a 7 euro, pur in rimbalzo dai suoi minimi assoluti di 4,5 euro dell’estate scorsa, è lontano anni luce dagli oltre 20 euro post Covid, per non parlare dei 30 euro toccati ai suoi massimi storici.

La Borsa con quel falò di oltre 3,4 miliardi bruciati in otto anni non ha fatto altro che prendere atto del profondo cambio di pelle nella redditività del gruppo ormai assimilabile a una normale azienda manifatturiera, non certo ai colossi del settore luxury. Che pur in rallentamento in questi ultimi due anni, vantano in genere livelli di Ebit margin almeno del 20%. Moncler e Prada superano ampiamente il 20%; Brunello Cucinelli è al 16%. E il gruppo Zegna, uno dei meno profittevole fra i marchi italiani, viaggia al 9%.

Ma non è finita qui la via crucis sul listino di Ferragamo. Il 2024 è finito in perdita a livello consolidato per 68 milioni e anche il 2025 non ha promesso bene. I conti dei sei mesi del 2025 si sono chiusi con ricavi per 474 milioni; un risultato operativo negativo per 44 milioni e una perdita netta per 57 milioni. Difficile che l’intero 2025 veda un ritorno all’utile. Le stime di consenso del mercato indicano ricavi per la prima volta sotto il livello di un miliardo (975 milioni per l’esattezza) con Ebit ancora negativo e forse un break even a livello netto.

Ed è su questa possibilità di invertire la rotta, dopo la perdita di 68 milioni nel 2024, che il mercato è tornato a scommettere sul titolo. Dai minimi di 4,5 euro dell’estate scorsa Ferragamo si sta portando vicino alla soglia di 7 euro. Ma occorrerà vedere se le attese saranno rispettate e soprattutto se quest’anno si riuscirà a chiudere il capitolo dei bilanci in rosso.

Il mercato

Alle valutazioni attuali il gruppo capitalizza 1,17 miliardi, un valore di poco più dell’intero fatturato contro i multipli in genere del lusso che si situano tra 2 e 4 volte i ricavi. Si può dire che Ferragamo visto così è un titolo sottovalutato? Dipende dai punti di vista. In fondo con una redditività di molto inferiore ai suoi competitor quella valutazione pare adeguata. Più che altro il mercato tende a comprare quei titoli che, scesi molto e in previsione di un miglioramento futuro, possono aver toccato dei minimi assoluti.

Che la crisi però di Ferragamo vista sul medio-lungo termine sia indubbia lo dice anche il non rinnovo del patto di sindacato che univa la famiglia, via Ferragamo Finanziaria, con il gruppo di Hong Kong, Majestic Honour Ltd posseduto da Peter Woo e che di Ferragamo ha il 5,9% del capitale.

Il patto sottoscritto nel 2023 andrà a scadenza naturale a giugno 2026 e non sarà più rinnovato. Si separano così le strade, almeno a livello di accordi parasociali, tra il miliardario del Sud Est asiatico e la famiglia. Che nonostante la crisi non si è fatta mancare certo le cedole, anche se in diminuzione. Nel 2024 con i conti in rosso Ferragamo Finanziaria ha staccato un dividendo per 7,6 milioni di euro dopo quello più corposo del 2023 quando il gruppo era ancora in utile per 25 milioni.

E la famiglia toscana con il gruppo in difficoltà punta sulla finanza. Nel consolidato 2024 della Ferragamo Finanziaria si dà conto di 40 milioni di investimenti in una polizza multiramo; altri 11 milioni investiti in fondi e polizze assicurative e 10 milioni investiti in Bot. Sui conti correnti bancari c’erano, alla fine del 2024, 200 milioni di euro di disponibilità. Oltre agli investimenti immobiliari che hanno un valore di bilancio per 110 milioni.

Investimenti in finanza che danno rendimenti che servono in parte a coprire gli oneri finanziari che nel 2024 pesavano per 65 milioni di euro.

Maxi buonuscita

Ma anche l’ex amministratore delegato nonché direttore generale, Marco Gobbetti che ha lasciato il gruppo a inizio del 2025, dopo che il 2024 aveva chiuso i conti con 68 milioni di perdite nette, non se ne è uscito a mani vuote, ma con una buonuscita di 4,45 milioni di euro. Non male per un triennio di lavoro in cui l’azienda del lusso fiorentina ha visto cadere a piombo la redditività, insieme alla fragorosa caduta in Borsa. Gobbetti era infatti arrivato sulla tolda di comando di Ferragamo a gennaio del 2022. Il titolo allora era ai suoi massimi relativi dal 2019 a quota 22 euro. L’ex ad ha lasciato in via consensuale con il titolo a quota 6,6 euro. Una grande distruzione di valore, ma non per le tasche di Gobbetti.

Leggi anche:

Il grande malato Gucci infetta le acque della domus Kering, che vende l’argenteria

La parabola di Versace un monito per gli eredi Armani

© Riproduzione riservata