Estate da brividi per gli stoccaggi del gas. L’Europa esce dall’inverno 2025–2026 con riserve più basse rispetto alla media degli ultimi anni e i serbatoi sono pieni al 25–30% della capacità, ben al di sotto dello storico 40% di questo periodo. Non si tratta di una situazione di emergenza come quella del 2022, ma il margine di sicurezza si è ridotto, rendendo il sistema energetico europeo più esposto a possibili tensioni.

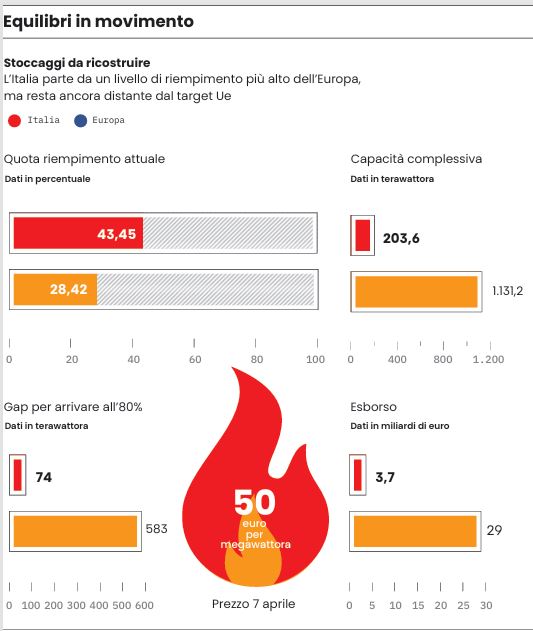

L’Italia con il 43% delle riserve piene si trova in una posizione di vantaggio rispetto agli altri Paesi Ue: Francia e Germania sono al 22%, i Paesi Bassi addirittura al 5%. Bene Spagna (59%) e benissimo il Portogallo (91%).

Il gap

Alla base del gap generale ci sono diversi fattori. Da un lato, l’inverno è stato più rigido, aumentando la domanda di gas per il riscaldamento. Dall’altro, l’Europa partiva già da livelli di stoccaggio più contenuti alla fine del 2025. A ciò si aggiunge un maggiore utilizzo del gas nella produzione elettrica, che ha contribuito a drenare ulteriormente le riserve.

Nonostante ciò, il mercato non mostra segnali di panico. A differenza della fase più acuta della crisi energetica, oggi l’Europa dispone di un sistema di approvvigionamento più diversificato. Il gas naturale liquefatto (Gnl), in particolare dagli Stati Uniti, insieme alle forniture dalla Norvegia, garantisce una disponibilità sufficiente a coprire la domanda. Il problema principale non è quindi la scarsità fisica del gas, quanto il suo costo elevato.

Ottimizzazione

Questo cambiamento riflette una trasformazione più profonda del mercato. Le aziende energetiche tendono oggi a utilizzare gli stoccaggi in modo più flessibile, evitando di riempirli troppo presto quando i prezzi sono elevati. In altre parole, si è passati da una logica di sicurezza a una più orientata all’ottimizzazione economica. Il vero banco di prova arriva però ora, con l’estate 2026. L’Europa dovrà ricostituire le scorte in vista del prossimo inverno e per raggiungere livelli adeguati saranno necessari volumi molto consistenti di gas. Il processo di riempimento potrebbe però essere pieno di ostacoli a causa della crisi in Medio Oriente

Alla luce di questo nuovo contesto, le istituzioni europee stanno valutando un approccio più flessibile. L’obiettivo ufficiale di riempimento degli stoccaggi al 90% entro novembre potrebbe essere ufficialmente rivisto all’80%. Allo stesso tempo, Bruxelles invita gli operatori ad avviare il riempimento già in primavera, per evitare una corsa agli acquisti in autunno.

La Penisola

In questo contesto, come è messa l’Italia? E quanto ci costerà riempire gli stoccaggi nel bel mezzo di una crisi del gas dagli scenari tutt’altro che prevedibili? «Non esiste un prezzo unico per riempire gli stoccaggi italiani. L’Italia non compra gas da una sola fonte, ma da un sistema complesso fatto di pipeline e Lng, con contratti diversi e costi diversi. Una parte arriva dal Nord Europa, Algeria e Azerbaijan, con flussi più stabili, un’altra, sempre più rilevante, passa dai terminali di rigassificazione», spiega Gabriel Debach, market analyst di eToro.

A gennaio 2026 l’Lng pesava per circa un terzo delle importazioni totali, e all’interno di questo blocco il contributo di Cavarzere, fortemente esposto al gas qatariota, è tutt’altro che marginale. Oggi però il quadro si è incrinato. QatarEnergy ha dichiarato «force majeure» sui contratti long-term a fine marzo 2026, interrompendo almeno fino a metà giugno, e potenzialmente oltre, le forniture verso l’Italia e altri Paesi.

«Tuttavia, se vogliamo dare un ordine di grandezza, una stima si può fare. Non sul costo reale, ma sul valore del gas mancante ai prezzi di oggi. Con gli stoccaggi italiani intorno al 43,45% e una capacità complessiva di circa 203,6 TWh, per arrivare all’80% servono poco più di 74 TWh. Valutati ai prezzi attuali, con il Ttf scadenza maggio in area 50 euro/MWh, significa circa 3,7 miliardi. Allargando lo sguardo all’Europa, la scala cambia, ma la logica resta la stessa. Con stoccaggi al 28,42% su una capacità totale di circa 1131,2 TWh, il fabbisogno per arrivare all’80% è nell’ordine di 583 TWh. Agli stessi prezzi, il valore supera i 29 miliardi».

Palazzo Chigi

Il confronto con un anno fa è impietoso. «A parità di condizioni, ma con un Ttf intorno ai 37 euro/MWh come il 7 aprile 2025, il costo sarebbe stato sensibilmente più basso: circa 1 miliardo in meno per l’Italia e oltre 7,5 miliardi in meno per l’Europa. Ma attenzione, questi numeri non sono il costo che verrà sostenuto. Sono una fotografia teorica. Il gas non viene acquistato tutto oggi. Tra primavera ed estate, da marzo-aprile fino a ottobre, gli stoccaggi vengono progressivamente riempiti quando la domanda è più bassa e gli operatori possono ottimizzare il mix di approvvigionamento», spiega l’analista.

«Tutto dipende dal timing degli acquisti, dalla composizione delle forniture e, ora più che mai, da ciò che accade sul mercato globale del Lng. In questo contesto si inserisce anche la dimensione geopolitica. Le recenti visite della premier Giorgia Meloni in Algeria, in Qatar e la prossima in Azerbaijan (in programma tra maggio e giugno, ndr) non sono casuali. Sono parte di una strategia precisa di diplomazia energetica. L’obiettivo è rafforzare i flussi via pipeline, con l’Algeria che resta il principale fornitore attraverso Mazara del Vallo, e l’Azerbaijan via Tap. Perché oggi più che mai il tema non è solo quanto costa riempire gli stoccaggi. È da dove arriverà quel gas».

Leggi anche:

L’Iea: “Carburanti, la crisi continua. A maggio rischio scarsità in Europa”

Stangata Iran su bollette e carburanti: quanto pagheremo in più

© Riproduzione riservata