Indipendentemente dalla durata del conflitto nel Golfo, questo nuovo shock energetico ha messo nuovamente l’Europa, e l’Italia in particolare, di fronte a una dura realtà: la dipendenza sul fronte delle risorse continua anche dopo i cambiamenti imposti dallo stop delle forniture russe. Se tanta strada è stata fatta per la diversificazione degli approvvigionamenti, il nostro Paese resta però privo di risorse in patria (salvo qualche nuova trivella autorizzata) e l’Europa continua ad ancorare i prezzi a meccanismi sempre più discutibili e a concentrarsi su sviluppi industriali ed energetici che forse andrebbero riequilibrati. La questione riguarda in particolare il gas, più che il petrolio, i cui prezzi sono legati soprattutto a logiche globali di mercato.

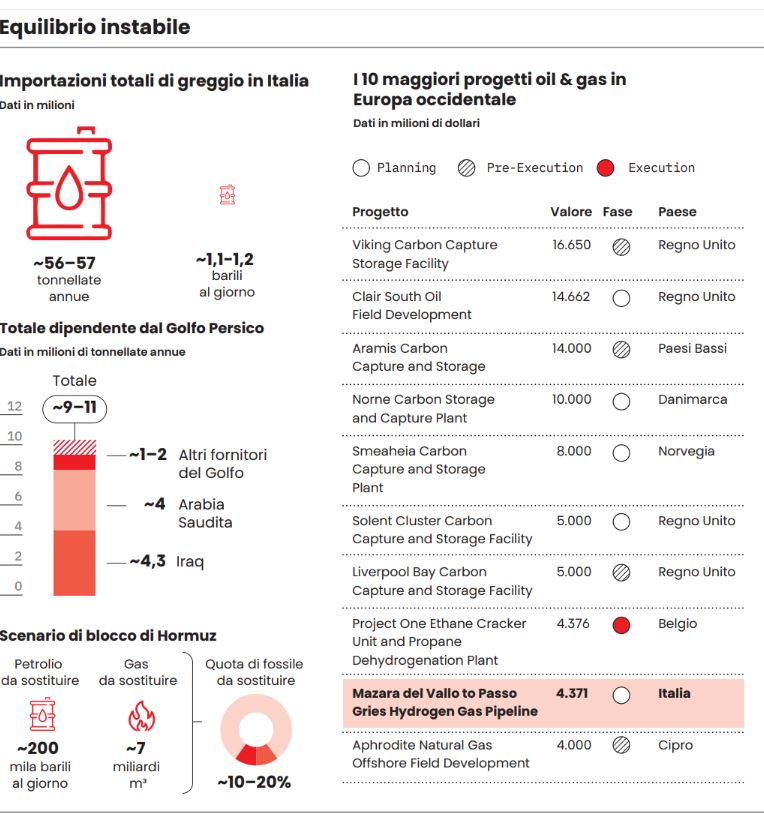

Fa riflettere, tuttavia, che in uno scenario come quello attuale, tra i 20 principali progetti definiti dall’Europa nel primo semestre 2026 (come mostra la tabella), figurino circa 13 progetti che riguardano impegni energetici rivolti più al futuro che verso le esigenze attuali: cattura del carbonio/Ccus, trasporto di CO2 o progetti sull’idrogeno. Uno sbilanciamento verso gli impegni green che continua a non aiutare il Vecchio Continente costretto a muoversi entro fasi altamente volatili.

Intanto la tensione a Hormuz sale, con Teheran che minaccia di minare lo stretto da cui passa circa il 25% dell’energia globale. Le alternative a questo passaggio sul breve termine sono deboli, visto che gli altri percorsi disponibili (l’oledotto Est-Ovest in Arabia Saudita che collega Abqaiq con Yambu nel Mar Rosso e quello che collega gli Emirati Arabi Uniti con Fujairah sul Golfo di Oman) non hanno una capacità sufficiente.

L’Algeria

Guardando all’Italia, tanta strada è stata fatta dal 2022 quando la dipendenza dal gas russo ci teneva in totale ostaggio, e nel mondo del gas non mancano le alternative “attivabili” in caso d’emergenza. Il consumo di gas naturale in Italia nel 2025 è cresciuto del 2,1% rispetto al 2024, cioè di appena 1,3 miliardi di metri cubi, ma con un sempre maggiore peso della quota di gas naturale liquefatto (Gnl). Nel 2025 le importazioni di gas naturale sono aumentate del 3,6% rispetto al 2024. È ulteriormente crollata l’importazione di metano dalla Russia (-86% sul 2024), dal valico di Tarvisio (via Austria), finendo al di sotto del miliardo di metri cubi; mentre l’import dalla Russia nel 2022 era del 20,4% e del 40% nel 2021, oggi è pari ad appena l’1,2% della domanda nazionale.

L’Algeria è così diventata il principale fornitore dell’Italia via gasdotto, con 20,1 miliardi di metri cubi importati. Dal corridoio meridionale, cioè dal Trans Adriatic Pipeline (Tap) sono arrivati 10 miliardi di metri cubi (-3%). Questa fornitura arriva dall’Azerbaigian, e rappresenta circa il 15,8% della domanda italiana. In rialzo, dopo un paio di anni, l’importazione dall’hub del Nord Europa, che ha registrato un volume di 8,6 miliardi di metri cubi (+43,1%); da qui è arrivato il 13,6% della richiesta del nostro Paese. Sempre in diminuzione è il gas proveniente dalla Libia, ormai sotto al miliardo di metri cubi (-31,8%), pari all’1,5% della domanda.

Tutte le importazioni di Gnl nel 2025 (quale somma nei terminali italiani) hanno superato perfino l’import dall’Algeria con 20,9 miliardi di metri cubi circa. Forte l’aumento nel terminal di Livorno (+294%) e in crescita anche il Gnl trattato ai terminali di Panigaglia e Piombino. Attivato anche quello di Ravenna (con 1,8 mld mc). In leggero calo il gas nel terminale Rovigo/Cavarzere. Lo scorso anno il 90% del Gnl importato è arrivato da Stati Uniti (44,3%), Qatar (24,4%) e Algeria (21,3%).

Le aziende

Al netto di questa situazione, che è comunque migliore rispetto a quella del 2022, l’Italia grazie alle sue aziende (da Eni a Snam fino a Edison) ha oggi potenzialmente diverse alternative per cercare ulteriore Gnl. In particolare l’Eni ha una flessibilità contrattuale e una diversificazione energetica che permetterebbe, in via ipotetica, di contrattare nuove forniture. I Paesi “salvagente” e chiave in caso di necessità potrebbero essere Congo, Nigeria, Algeria e Usa, ma anche Indonesia e Argentina. «Ulteriori carichi di Gnl possono poi arrivare da Usa e Australia», spiega uno dei player in campo. Il tutto grazie alla overcapacity della rete italiana. Come ha ricordato il numero uno di Snam Agostino Scornajenchi presentando il nuovo piano industriale, «l’Italia ha dieci punti di ingresso, cinque terrestri e cinque marini. La loro alternatività e la loro combinazione – ha sottolineato – saranno gli elementi che ci terranno al riparo da situazioni pericolose nei prossimi anni». Inoltre, l’Italia ha una capacità di rete tale da supportare un aumento dei flussi, un aspetto fondamentale quando un Paese è altamente dipendente dall’estero.

Trattative sbilanciate

Insomma, se il Qatar e lo Stretto di Hormuz rimanessero fuori gioco a lungo, le nuove possibilità non mancherebbero, ma vanno attivate e contrattate. A quale prezzo? La situazione rende sicuramente la trattativa sbilanciata sul fronte dei prezzi. A causa delle tensioni, le tariffe spot per le navi metaniere sono salite drasticamente, con stime che indicano una crescita del 650%, arrivando a circa 300.000 dollari al giorno per il trasporto dai siti di produzione.

I giacimenti

Ecco perché sarebbe importante per l’Italia e l’Europa trovare anche delle alternative in patria. L’Italia produce attualmente circa 3,3-3,4 miliardi di metri cubi di gas naturale all’anno, coprendo una piccola parte del consumo nazionale (circa 60-61 miliardi di metri cubi nel 2024-2025). Nell’autunno 2025, il Mase ha dato il via libera a 34 licenze di esplorazione congelate nel 2022 per condurre nuove esplorazioni: la partita riguarda i giacimenti di idrocarburi, sia sulla terraferma tra Basilicata, Lombardia, Emilia-Romagna, Puglia e Campania sia in mare aperto, tra Adriatico, Ionio e Canale di Sicilia. Con il blocco delle trivelle, scattato prima con la moratoria del 2019 e poi con l’approvazione del Piano per la Transizione Energetica Sostenibile delle Aree Idonee (Pitesai) avvenuta a febbraio 2022 in piena crisi energetica, l’Italia ha fermato lo sviluppo della produzione di petrolio e gas.

Ma dopo che il Piano è stato annullato dal Tar del Lazio, le aziende interessate hanno fatto richiesta al Mase di riattivare i titoli minerari. Una mossa appoggiata dal governo che è alla ricerca di gas nazionale da cedere agli energivori a prezzi calmierati (gas release). Guardando al futuro e dopo la giravolta europea, l’energia del domani in patria sarà quella nucleare con lo sviluppo degli Smr che ora diventa più che mai strategico.

Leggi anche:

“Bollette, l’Ue intervenga o la produzione si fermerà”

© Riproduzione riservata