I big bancari e l’intelligenza artificiale sono mondi che hanno da tempo incrociato le loro strade. La notizia della partnership strategica tra la spagnola Bbva e OpenAI (la casa di ChatGpt) è solo un ulteriore indicatore di una tendenza di mercato che pare sempre più evidente anche nell’importo degli investimenti delle banche italiane. In attesa che vengano presentati gli obiettivi dei nuovi piani industriali, negli ultimi anni le top cinque banche per attivi hanno speso molto per potenziare la loro infrastruttura tecnologica (intelligenza artificiale compresa).

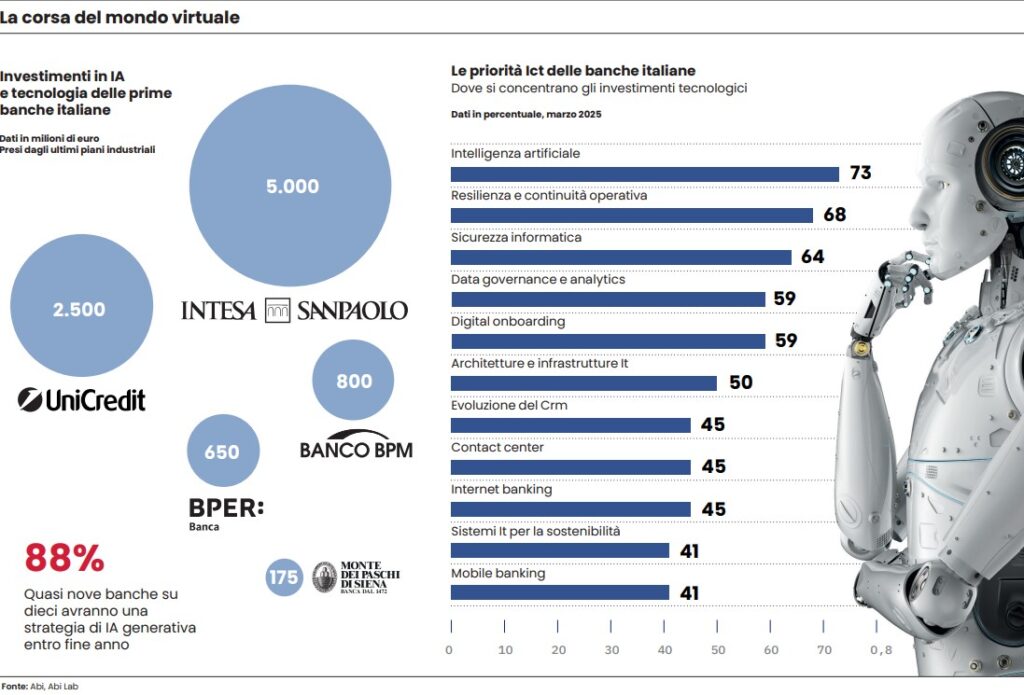

Basti pensare che Intesa Sanpaolo ha investito 5 miliardi di euro negli ultimi anni, mentre Unicredit ha stanziato 2,5 miliardi tra il 2025 e il 2027. Banco Bpm, invece, dopo avere inizialmente previsto nell’arco di piano 600 milioni, con l’ultimo aggiornamento ha portato la cifra a 800 milioni, sempre per IA e tecnologia. Una somma non troppo distante (650 milioni) è stata messa in conto anche da Bper, la banca del gruppo Unipol che ha da poco concluso l’acquisizione della Popolare di Sondrio.

Il gruppo Montepaschi, che ha da pochi mesi concluso la scalata a Mediobanca, unendo le cifre dei due piani industriali ha previsto complessivamente 175 milioni. Il nuovo piano industriale integrato, che sarà presentato dall’amministratore delegato Luigi Lovaglio nei primi mesi del 2026, dovrebbe prevedere una nuova guidance anche per gli investimenti in tecnologia. In totale, quindi, le prime cinque banche del Paese hanno investito oltre 9 miliardi in tecnologia. Ed è verosimile che facciano altrettanto, se non di più, nei prossimi anni.

La visione

Ma qual è la visione che guida questi investimenti? Per avere una risposta, si può entrare nel merito dell’intesa tra Bbva e OpenAI, che «introduce un modello di collaborazione unico e senza precedenti nel settore finanziario, con l’ambizione di creare una proposta pienamente incentrata sul cliente e promuovere un modello operativo più produttivo ed efficiente». L’accordo, si legge in una nota, arriva dopo quasi due anni di lavoro congiunto e si configura come una collaborazione strategica, con i team di OpenAI e Bbva impegnati nel perseguire obiettivi condivisi e nel realizzare investimenti comuni. OpenAI contribuirà ad accelerare la strategia di IA di Bbva, attraverso cui la banca intende trasformare l’esperienza dei clienti e, al contempo, introdurre nuovi modi di lavorare e ottimizzare le operazioni interne.

Bbva, del resto, è un istituto a forte vocazione tecnologica, ma la sensazione è che le nuove tecnologie saranno presto trainanti anche per le banche commerciali tradizionali.

L’America, che spesso anticipa il resto dell’Occidente, è un buon indicatore di come cambierà il modello di business anche da noi: è il caso di Bank of America, che ha pianificato di spendere 4 miliardi di dollari per spingere una più profonda adozione dell’IA in tutti i suoi business.

La prospettiva è anzitutto quella di aumentare la produttività: per la seconda banca statunitense, un banker potrà permettersi di seguire 50 clienti laddove oggi non supera i 15. Secondo quanto affermato da Hari Gopalkrishnan, responsabile tecnologico dell’istituto, «nell’ambito della gestione patrimoniale Bofa fornisce informazioni generate con l’IA ai propri consulenti finanziari che, combinate con i dati dei clienti in portafoglio, permettono ai banker di offrire consigli d’investimento su misura».

A fronte di una maggiore efficienza, il rovescio della medaglia è che le banche riusciranno a incassare di più con molte meno persone. Lo scorso ottobre, come riportato da Reuters, Goldman Sachs ha informato i suoi dipendenti circa la possibilità di tagliare posti di lavoro e rallentare le nuove assunzioni entro la fine di quest’anno. Il gigante di Wall Street, come altri competitor, sta investendo molto sull’IA per aumentare la produttività. Il ceo di Pnc Financial, Bill Demchak, ha affermato che il personale della banca è numericamente rimasto invariato rispetto a dieci anni fa, quando l’istituto era grande un terzo rispetto a oggi.

Come se non bastasse, oltre a spingere la produttività, l’adozione dell’IA, secondo uno studio di McKinsey, può ridurre fino al 25% i costi operativi nei processi bancari. A fronte di questo, c’è chi comincia a sostenere che potrebbe verificarsi una minore spinta verso le grandi dimensioni bancarie: le acquisizioni sono spesso la via per trovare sinergie di costi e di ricavi, aumentando la scala e il potere di mercato degli istituti. Tutti obiettivi che, a ben vedere, possono essere perseguiti anche attraverso l’utilizzo dell’IA.

Certo, alleanze tra istituti potrebbero comunque avere luogo per unire le forze sugli investimenti e mettere a fattor comune i dati, che saranno sempre più un valore aggiunto. Tuttavia, possono aprirsi opportunità per banche di medie dimensioni molto efficienti e per nuovi competitor nativi digitali, potenzialmente in grado di rivoluzionare il settore. In buona sostanza, la scala non sarà più l’unico elemento competitivo a determinare vinti e vincitori.

Viene da chiedersi, però, che ne sarà dei bancari e degli sportelli, con il fenomeno della desertificazione bancaria spesso al centro del dibattito. Secondo i dati divulgati dalla Fabi, nel 2024 il numero delle filiali sul territorio è sceso per la prima volta sotto le 20mila unità (per la precisione, 19.655). Eppure, nell’epoca dell’IA, gli sportelli potrebbero paradossalmente tornare ad avere un ruolo.

Algoritmi

«Usando l’intelligenza artificiale si può fare un check-in intelligente del cliente all’ingresso in filiale – aveva osservato in un’intervista a Moneta Leonardo Bassilichi, presidente e amministratore delegato di Base Digitale. «Questo permetterebbe di suggerire al consulente quali siano i temi più rilevanti da affrontare con quella specifica persona o imprenditore. Gli algoritmi consentono di analizzare tutti gli scenari di investimento e di fornire una consulenza aumentata». Tecnologia e informazioni privilegiate, tipiche del rapporto umano, potrebbero così fondersi e offrire un valore aggiunto rispetto a istituti completamente digitali come Revolut.

Un parziale riscontro di questa possibilità arriva da uno studio di Banca d’Italia, secondo cui «a parità di durata delle relazioni tra banche e clienti, gli intermediari che sfruttano l’intelligenza artificiale erogano più credito e a tassi inferiori rispetto alle altre banche in tempi normali». Non solo: «L’offerta di credito da parte delle banche che utilizzano l’IA risulta inoltre meno influenzata dagli sviluppi macroeconomici, come nel caso della pandemia, attenuandone l’impatto anche sugli investimenti e sull’occupazione delle imprese».

In sintesi, se da un lato l’IA potrebbe ridurre in modo significativo il numero dei bancari, dall’altro una maggiore erogazione di credito al tessuto produttivo potrebbe contribuire a sostenere l’occupazione in altri settori dell’economia.

Leggi anche:

1. Banche: Giorgetti, serve maggiore dinamismo nel credito

2. Stablecoin, il futuro dei pagamenti digitali passa dalle banche

© Riproduzione riservata