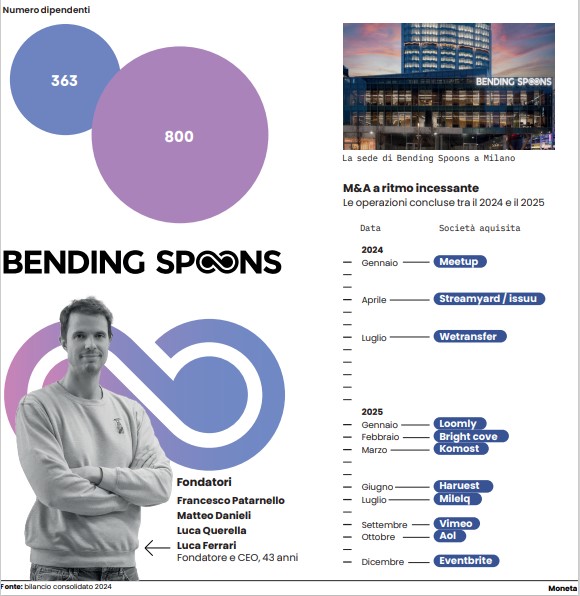

Da una delle tante startup dell’universo digitale, in bilico tra successo e fallimento, a Unicorno globale cui è stato attribuito di recente un valore di ben 11 miliardi di dollari. È la parabola più che felice di Bending Spoons, la società fondata da cinque giovani visionari imprenditori italiani nel 2013 e di cui oggi tutti parlano come fenomeno consolidato nelle applicazioni software.

Il gruppo ha tra l’altro messo a segno poche settimane fa un tris di mega acquisizioni. Prima con Vimeo, la piattaforma video americana acquistata cash dalla società guidata da Luca Ferrari per un controvalore di 1,38 miliardi di dollari. Poi, a stretto giro, nel mirino è finita la storica America on Line, Aol, il portale internet di Yahoo che il fondo di private equity Apollo ha ceduto a Bending per un valore di 1,4 miliardi di dollari. Infine, ultimo grande shopping, il portale di eventi Eventbrite acquisito per 500 milioni di dollari.

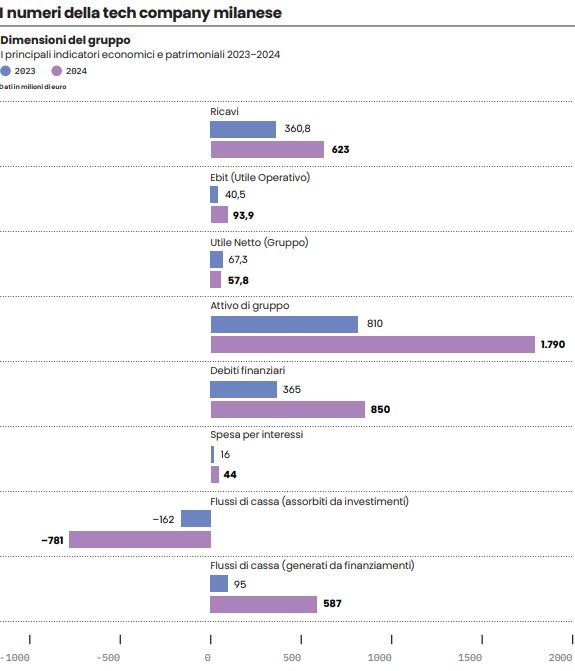

A guardare bene, in pochi giorni la società nata a Copenaghen e con sede traslocata fin da quasi subito a Milano, ha messo mano al portafoglio per una potenza di fuoco di 3,5 miliardi. Quasi sei volte il suo fatturato di fine 2024 a quota 622 milioni.

Bilanci

Un balzo quantico che porterà Bending a quasi quadruplicare i ricavi già per fine 2025 e con previsioni, come dichiarato dallo stesso Ferrari in una recente intervista a Repubblica, di un fatturato consolidato per 2,4 miliardi per fine del 2026.

Una scommessa forte per un gruppo che ha nel suo Dna la crescita via acquisizioni: tante, almeno 12 le società comprate solo da inizio del 2024. In fondo il gruppo che ormai ha scala globale si muove con la logica del private equity. La crescita impetuosa dei ricavi anno su anno (erano 100 milioni nel 2020, l’anno in cui Bending progettò gratuitamente per lo Stato italiano l’app Immuni, saliti a 622 milioni nel 2024) proviene dalla continua somma dei fatturati delle società acquisite nel tempo. Ma a differenza dei private equity tradizionali la società milanese compra, ristruttura anche con forti tagli del personale, ridà efficienza gestionale e consolida le società nel suo portafoglio di partecipazioni.

Una strategia di crescita per linee esterne che ha bisogno costantemente di risorse finanziarie. Dove prende i soldi la tech company di Ferrari? In via principale dai fondi d’investimento globali che, attratti dalla vorticosa crescita dei ricavi e della marginalità operativa lorda che si attesta ormai al 50% dei ricavi, sono più che propensi a finanziare lo shopping internazionale. Solo dal 2021, come documenta la banca dati di S&P Global Market Intelligence, ammontano a ben otto i cosiddetti round di raccolta di denaro. L’ultima in ordine di tempo da oltre 700 milioni, che porta il totale del denaro raccolto a superare 1,2 miliardi di dollari.

Tra i finanziatori ecco comparire tra i principali nomi come Baillie Gifford; Cox Enterprises; Durable Capital; Fidelity; Nuo capital e T. Rowe Price. Senza dimenticare il fondo StartTip del finanziare Giovanni Tamburi che per primo in Italia ha creduto nelle sorti di Bending, entrando nel capitale fin dal 2019 e portando la sua quota nel tempo, partecipando ai vari round di raccolta, al 3,3%. Tanto per dare un’idea del rendimento di quella che sembrava una scommessa azzardata fatta da Tamburi, Tip ha appena ceduto il 9% del suo investimento con un incasso di 27 milioni, ossia 20 volte il costo iniziale; alla maxi-plusvalenza si accompagna il fatto che Tamburi resta azionista con il 3% circa, che oggi vale non meno di 300 milioni. Senz’altro uno degli investimenti più redditizi per la holding d’investimento milanese.

Linea di credito

Ma la raccolta di capitale dal mondo degli investitori finanziari non basta data la girandola di acquisti. Solo le maxi-operazioni ultime su Aol, Vimeo ed Eventbrite hanno comportato un esborso di 3,5 miliardi. Ed ecco che sono entrate in scena le grandi banche internazionali che hanno messo sul piatto di recente una linea di credito per 2,8 miliardi.

Se grazie ai successi di Bending Spoons, che è riuscita a raddoppiare anno su anno il suo fatturato non compromettendo la redditività industriale che viaggia oggi al 50% dei ricavi, i soldi si trovano con facilità, resta da capire se la struttura finanziaria sarà in grado di reggere nel tempo, in particolare dopo le ultime operazioni.

A fine 2024 infatti il gruppo a livello consolidato aveva un patrimonio netto di 509 milioni su un attivo di 1,79 miliardi che significa che, tolti oltre 200 milioni di cassa, poco più di 1 miliardo sono le passività finanziarie che pesavano per tre volte sui margini industriali. Ora, con il nuovo debito la leva non potrà che salire e del resto S&P ha un rating sul gruppo di B+, un livello speculativo. Tutto si potrà tenere insieme in futuro, a livello di struttura finanziaria, se il gruppo sarà in grado di produrre anche con gli ultimi maxi acquisti una redditività industriale al 50% come è abituata a fare.

Shopping senza limiti

È qui la vera sfida che attende Luca Ferrari e i suoi colleghi di ventura. Prendiamo Vimeo ad esempio. La piattaforma video quotata al Nasdaq è stata comprata cash a 7,85 dollari per azione per un valore di 1,38 miliardi. È stata pagata molto cara dato che quotava solo poco più di 4,1 dollari prima dell’offerta avanzata da Bending. Ma Vimeo non è una macchina da soldi, tutt’altro. La società statunitense viene da una dura crisi: dal 2019 al 2002 ha cumulato perdite per 250 milioni e solo nell’ultimo biennio si sta riprendendo. Ma su ricavi per 417 milioni di dollari nel 2024, l’Ebitda margin era solo al 5,4% e gli utili sono stati 27 milioni. E nei primi 6 mesi del 2025 la situazione è peggiorata con soli 2 milioni di utili su 207 milioni di ricavi. Come si vede ci sarà molto da fare per ristrutturare e rilanciare la piattaforma con il rischio che, se non si alzerà la redditività di Vimeo, si finirà per diluire quella del consolidato di Bending Spoons.

Anche Eventbrite, pagata 500 milioni di dollari, non brilla da tempo: il gruppo degli eventi è in costante perdita secca negli ultimi anni e fattura poco meno di 300 milioni con marginalità industriale negativa per oltre 20 milioni.

Eppure Bending non ha badato a spese, pagando una società in perdita per centinaia di milioni negli ultimi anni più di una volta e mezza il suo fatturato. Anche qui Bending metterà mano alla sua strategia: tagli profondi del personale e recupero di efficienza pena il limare la redditività consolidata della società milanese. Che pare non aver nessuna voglia di fermarsi nel suo vorticoso shopping.

Verso la quotazione

Crescere, e tanto, serve a dare più valore al gruppo che medita ovviamente lo sbarco in Borsa già l’anno prossimo. Sarebbe l’apoteosi per i fondatori di Bending Spoons, dato che le valutazioni strappate nei vari round di finanziamento e acquisto azioni da parte dei fondi sono passate da 2,4 miliardi del 2024 agli 11 miliardi di fine 2025. Il gruppo dei fondatori, che mantengono ovviamente la maggioranza del capitale, ha in mano un pozzo di ricchezza, almeno 6 miliardi, che lo sbarco sul listino può solo certificare.

L’affare della vita per Ferrari e i suoi partner. Sempre che non scoppi la bolla l’anno prossimo sul tech globale. Il gigante delle app americano Applovin, il più vicino come business a Bending Spoons, che dovrebbe fatturare nel 2025 circa 5,7 miliardi con un Ebitda margin record del 78% e utili netti per 3,2 miliardi, ben il 55% dei ricavi, capitalizza oltre 230 miliardi di dollari. In fondo, anche se meno redditizia, Bending può aspirare a ben oltre gli 11 miliardi di valutazione attuale. Sebbene, a dire il vero, con Applovin si sta sfidando ogni legge di gravità. Sarà così anche per Bending Spoons?

Leggi anche:

1. Bending Spoons conquista Aol

2. Bending Spoons azzanna anche Eventbrite. Il prezzo: 500 milioni

© Riproduzione riservata