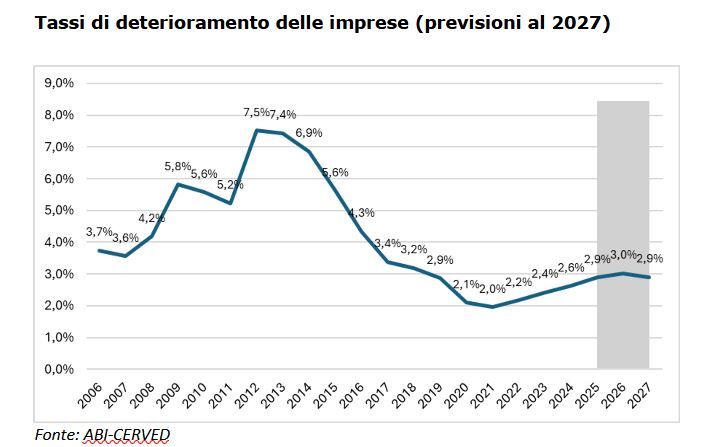

Nel 2025 il tasso di deterioramento del credito alle imprese – o tasso di default – si assesterà al 2,9% rispetto al 2,6% registrato nel 2024. La stima è di Abi e Cerved, che aggiungono che nel 2026 una crescita economica modesta dovrebbe spingere questo indicatore al 3%, nonostante il minor livello dei tassi di interesse di mercato. Nel 2027 il valore è dato in discesa al 2,9%, lo stesso livello del 2019 e di gran lunga inferiore al picco del 7,5% toccato nel 2012. A pesare il contesto economico ancora incerto e l’elevata instabilità geopolitica.

Differenze geografiche

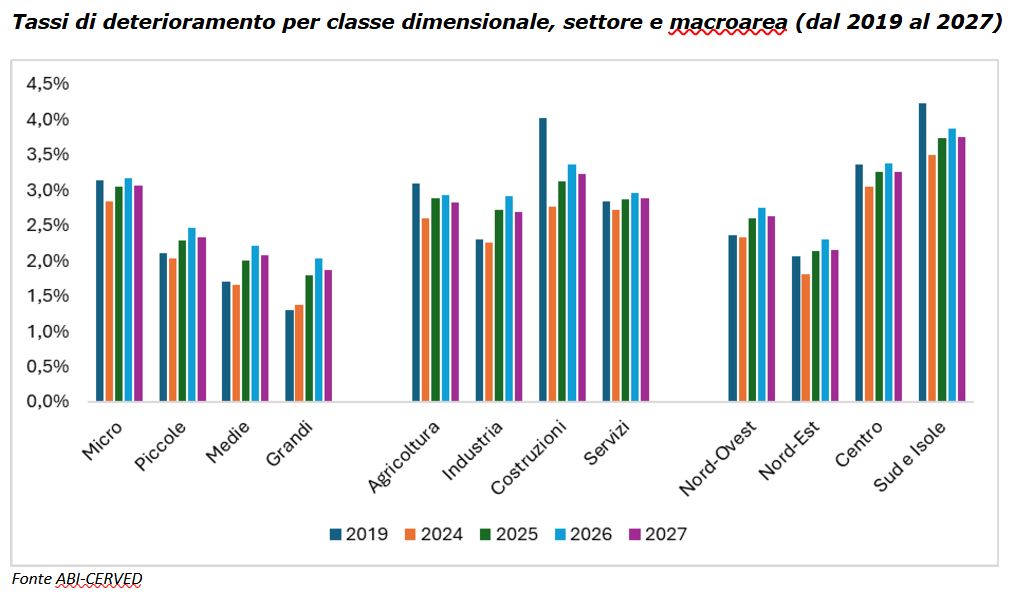

Nel periodo compreso tra il 2024 e il 2027, si prevedono incrementi più significativi dei tassi di default tra le grandi imprese (dall’1,4% all’1,9%), nelle aree del Nord-Est (dal 1,8% al 2,1%), del Nord-Ovest (dal 2,3% al 2,6%) e nel Sud e Isole (dal 3,5% al 3,8%). A livello settoriale, gli aumenti più marcati si stimano nel comparto delle costruzioni (dal 2,8% al 3,2%) e in quello industriale (dal 2,3% al 2,7%). A fronte di questa dinamica, a fine 2027 il tasso di deterioramento più elevato si conferma nelle microaziende (3,1% nel 2027), nel Sud e Isole (3,8%) e nel settore delle costruzioni (3,2%).

L’elevata incertezza sul piano internazionale è alimentata principalmente dai dazi Usa, che potrebbero generare un significativo rallentamento del commercio globale, con impatti negativi sul fatturato e sulla redditività delle imprese. A questo si aggiunge il perdurare dei conflitti in Ucraina e in Medio Oriente, che contribuisce ulteriormente a mantenere elevati i livelli di instabilità. L’instabilità dello scenario è testimoniato anche dall’aumento del tasso di deterioramento del credito delle società non finanziarie riportato da Banca d’Italia: 2,33%nel 2023 contro il 2,16% del 2022 e in ulteriore incremento a 2,55% nel 2024.

Crediti deteriorati

“Le nostre stime sull’evoluzione dei crediti deteriorati mostrano uno scenario incerto per le imprese italiane, strette fra tensioni geopolitiche e incertezze economiche legate anche all’introduzione dei dazi americani”, ha detto Luca Peyrano, ceo di Cerved, “Nel triennio previsionale, comunque, si rimane ben lontani dai livelli raggiunti nei periodi di crisi, a conferma di una migliore redditività e posizione patrimoniale delle nostre aziende”.

“Negli ultimi 10 anni il settore bancario italiano ha compiuto enormi progressi nel rafforzamento patrimoniale e nella gestione del rischio di credito, posizionandosi oggi tra i più solidi in Europa”, evidenzia Marco Elio Rottigni, Direttore Generale di Abi, che prosegue sottolineando che “il rapporto Abi/Cerved presentato oggi mostra, tuttavia, che vanno emergendo nuovi rischi di deterioramento del credito, seppur limitati. Si tratta di segnali da non trascurare che istituzioni, autorità di regolamentazione e attori economici devono affrontare insieme e per tempo”.

Secondo gli ultimi dati di Banca d’Italia, a marzo 2025 l’insieme delle sofferenze lorde e degli altri crediti deteriorati lordi si attestava a 57,8 miliardi di euro (-4,7% rispetto all’anno prima), mentre in termini netti, cioè escludendo le perdite di valore già contabilizzate in bilancio dalle banche, lo stesso insieme è di 30,2 miliardi (-1,4% rispetto a marzo 2024). Per quanto riguarda il numero delle posizioni deteriorate, emerge un quadro contrastante: nel 2024 si riduce in maniera significativa, da 16.700 unità del 2023 a 12.400, ma è l’importo medio dei default a crescere del 42%, da 630.000 a quasi 900.000 euro, tornando a livelli pre-2017.

Lo studio

L’Outlook Abi-Cerved 2025-27 viene redatto periodicamente per analizzare i flussi di credito erogati alle imprese che nel corso dell’anno vengono classificati come deteriorati (inclusi sofferenze, inadempienze probabili e crediti scaduti), espressi in percentuale dei crediti in bonis all’inizio dell’anno, con dettagli per dimensione aziendale, settore economico e area geografica.

Leggi anche:

Ritardi nei pagamenti, calano al 43% i creditori puntuali

© Riproduzione riservata