Un vento nuovo soffia sulla siderurgia italiana ed europea. Ma sarà il tempo, le scelte di Bruxelles, e qualche cruciale trattativa in corso (quella dell’ex Ilva in primis), a dirci se l’acciaio del Vecchio Continente ha ancora una reale chance. Di fronte a livelli insostenibili di sovra capacità globale, il Parlamento europeo è intervenuto per riscrivere le regole di protezione del mercato. Basterà?

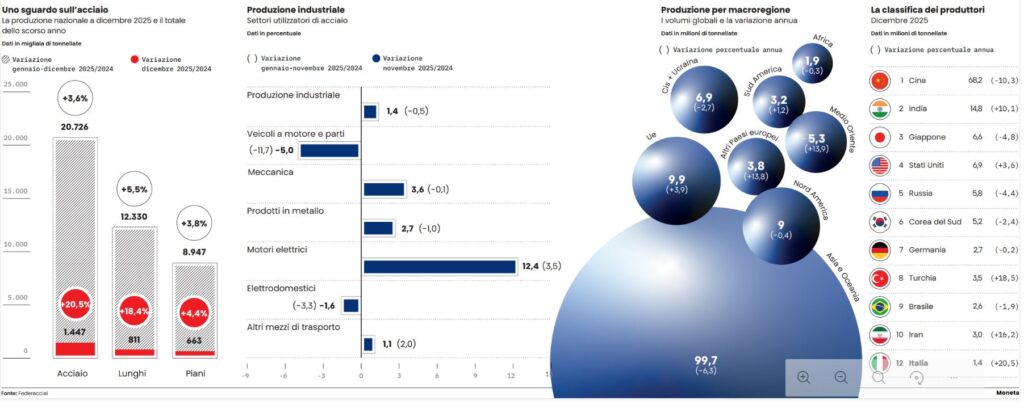

Secondo l’ultima fotografia scattata da Federacciai, nel mese di dicembre l’attività siderurgica italiana è tornata in forte crescita, segnando un aumento del 20,5% rispetto allo stesso mese del 2024 e raggiungendo i volumi produttivi del mese ai massimi dal 2021. Anche il comparto dei laminati a caldo si è mosso in territorio positivo, seppur con velocità differenti: i lunghi (barre, travi, profilati) hanno registrato un incremento sostenuto del 18,4%, mentre i piani (lamiere, nastri) hanno mostrato una crescita più contenuta del 4,4%.

I dati

A livello europeo, i dati di Worldsteel indicano i primi segnali di ripresa anche per l’Unione Europea, che ha chiuso il mese con un +3,9% su base annua, nonostante la debole performance della Germania, primo produttore europeo fermo sui livelli dello scorso anno (-0,2%). Allargando lo sguardo al contesto globale, la produzione mondiale di acciaio ha subito una contrazione del 3,7%, condizionata dalla nuova discesa della Cina(-10,3%), mentre il resto del mondo ha continuato a emergere (+3,5%), grazie all’India (+10,1%), alla Turchia (+18,5%), al Vietnam (+24,1%) e all’Iran (+16,2%).

Ma cosa traina e cosa zavorra l’acciaio? Secondo le ultime rilevazioni dell’Istat, a novembre l’indice della produzione industriale ha segnato una ripresa sia su base congiunturale (+1,5%), che tendenziale (+1,4%). In questo contesto, l’attività dei settori utilizzatori di acciaio ha mostrato un’evoluzione positiva: i motori elettrici (+12,4%), la meccanica (+3,6%), i prodotti in metallo (+2,7%) e il comparto degli altri mezzi di trasporto (+1,1%) hanno corso.

Al contrario, hanno continuato a mostrarsi in sofferenza l’automotive (-5%) e gli elettrodomestici (-1,6%). In linea, il settore delle costruzioni che ha confermato il proprio trend espansivo con un aumento del 3,2% su base annua.

È in questo quadro che si inserisce la battaglia italiana in Europa, ma anche il futuro della siderurgia europea che oggi passa anche da vicende come quelle dell’Ilva di Taranto, di British Steel e di Metinvest (in Ucraina ma anche a Piombino). Vicende accomunate da un fil rouge: la decarbonizzazione dell’acciaio in Europa tramite forni elettrici, idrogeno verde (Dri) e riciclo rottami. Il settore, è infatti responsabile del 5% delle emissioni Ue, e sta passando dal carbone all’acciaio “green”. Ma non senza problemi e grossi costi che in una seconda fase diventano spesso anche costi sociali. Chi opera in Francia, in Spagna o in Germania spende molto meno per alimentare – nello specifico – i propri forni rispetto a chi possiede stabilimenti in Italia.

Quadro normativo

Ed è per questo che oltre a risolvere il caso italiano, l’acciaio va aiutato e tutelato, protetto dall’aggressività di economie che pagano meno e non si preoccupano di inquinare di più. Senza un quadro normativo, investimenti e una strategia industriale il rimbalzo sarà solo un exploit destinato a fare storia.

L’Italia è il dodicesimo produttore mondiale e il secondo in Europa e abbiamo già un settore meno carbon intensive della media: circa il 90% dell’acciaio è prodotto con forni elettrici, prevalentemente da rottame. Questo vantaggio va sfruttato e non perso. La partita si gioca, a livello normativo, in Europa. Non a caso, Cbam (il regolamento Ue che impone una tassa sulle emissioni di carbonio incorporate in merci importate da paesi extra Ue), Ets (il sistema di compravendita delle quote di CO2), misure di salvaguardia per acciaio e ferroleghe sono stati questa settimana al centro del tavolo di voluto dal ministro delle Imprese e del Made in Italy Adolfo Urso. «Il processo di revisione dei dossier europei che impattano sulle imprese energivore è iniziato grazie all’Italia, che ha saputo costruire un consenso con gli altri Paesi Ue a partire dal non-paper di revisione del Cbam e da quello sulla chimica europea – ha dichiarato il ministro – Il 2026 dovrà essere l’anno delle riforme e della svolta. Occorrono ora decisioni coraggiose e pragmatiche dalla Commissione, per difendere e rilanciare la produzione europea dei settori più esposti, come l’automotive e le industrie energivore. Non noi molleremo, non ci accontenteremo di palliativi. Occorrono riforme radicali, immediate».

Il Cbam

Sull’estensione del Cbam ai prodotti a valle, Urso ha sottolineato la richiesta italiana di maggiore ambizione e tempi più rapidi, evidenziando che la data del 1° gennaio 2028 è troppo lontana. È inoltre necessario definire con attenzione il perimetro dei prodotti inclusi per tutelare le filiere industriali ed evitare distorsioni, valutando con cautela l’eventuale estensione ai rottami ferrosi pre consumo. Occorre infine maggiore chiarezza sul funzionamento del fondo temporaneo per la decarbonizzazione e sui meccanismi antielusione del Cbam.

Per quanto riguarda la revisione del sistema Ets, è stato ribadito che essa deve tener conto delle prime evidenze del Cbam e correggere le distorsioni di mercato, a partire dall’eccessiva volatilità dei prezzi legata a fenomeni speculativi. Il ministro ha spiegato che, per alcuni settori energivori, la neutralità climatica resta oggi tecnicamente ed economicamente irraggiungibile, trasformando l’Ets in una forma di tassazione aggiuntiva. Il mantenimento delle quote gratuite oltre il 2034 rappresenterebbe quindi uno strumento equilibrato per riconoscere gli sforzi delle imprese già impegnate nella decarbonizzazione. Sul fronte industriale, i numeri ci raccontano che per ora l’Italia va, anche con un Ilva dimezzata. Il principale produttore di acciaio in Italia per fatturato è il gruppo Marcegaglia leader nella trasformazione, seguito da importanti gruppi come Duferco e Finarvedi.

Ciclo integrale

Taranto, tuttavia, rappresenta l’unico stabilimento siderurgico a ciclo integrale attivo in Italia. Questo impianto produce acciaio partendo dalle materie prime (minerale di ferro e carbone) attraverso l’altoforno, a differenza della maggior parte delle acciaierie italiane che utilizzano solo forni elettrici (Eaf).

Polo strategico

Lo stabilimento di Taranto è quindi l’unico nel Paese in grado di coprire tutte le fasi produttive, dal minerale al prodotto finito, costituendo un polo strategico. Ecco perché il gruppo Usa Flacks lo ritiene strategico. Non solo. L’azienda americana vede nel consumo europeo una tendenziale ripresa e sa di poter cavalcare la domanda futura. Con un’Ilva risanata e magari anche portando a termine l’affare British Steel, l’impianto inglese in crisi che il magnate Usa vorrebbe rilevare per poi, eventualmente, creare un maxi polo Italia-Uk. Un progetto che potrebbe riportare l’Europa sotto i riflettori e attrarre ulteriori capitali e investimenti. In particolare l’Italia potrebbe ritrovare la propria vocazione di produttore dell’acciaio e non solo quella di trasformatore. Inoltre, dal punto di vista tecnologico, le società italiane hanno un grande know how: non è un caso se per la “nuova Ilva” Flacks ha scelto di allearsi con Danieli. Il gruppo bresciano è leader a livello mondiale nella produzione di impianti siderurgici.

Leggi anche:

L’acciaio chiama, lo Stato risponda

Flop di Bruxelles sull’acciaio green: non bastano più neppure i sussidi

© Riproduzione riservata