Con il dissequestro delle azioni Campari, disposto dal Tribunale di Monza a metà dicembre, per un controvalore di 1,3 miliardi di euro in capo a Lagfin, la finanziaria lussemburghese che controlla poco più del 51% del gruppo degli alcolici, Luca Garavoglia, il dominus della società, ha tirato un sospiro di sollievo. È infatti tornato titolare dell’intero pacchetto di controllo e può riprendere in mano la strategia di rilancio del gruppo. La controversia che riguardava il mancato pagamento dell’exit tax, dopo il trasferimento degli asset all’estero nel 2019, si è chiusa infatti con l’accordo con l’Agenzia delle Entrate che prevede il pagamento di 405 milioni, in più rate, da parte della holding con sede nel Granducato.

Vicenda fiscale quindi archiviata con Lagfin che ora deve pensare a Campari: la società sta vivendo da tempo una pesante crisi borsistica, cui il ceo Simon Hunt sta tentando di porre rimedio. Il titolo staziona da tempo nell’intorno dei 5,5 euro con pochi scossoni al rialzo e al ribasso. Un prezzo assai lontano dai 12 euro toccati nell’estate del 2023 e mai più rivisti. Una caduta sul listino che ha portato la capitalizzazione di mercato sotto 7 miliardi, mentre proprio Piazza Affari sta vivendo da più di 2 anni una delle migliori performance degli ultimi vent’anni.

Eppure il big degli spirits italiani, che compete sul mercato internazionale con colossi come Diageo, Remy Cointreau e Pernod, non sta vivendo a livello di risultati economici una contrazione tale da giustificare tanta disaffezione da parte del mercato. E a guardare bene è l’intero settore dei grandi produttori di liquori a soffrire pesantemente sul parterre di Borsa.

Il gigante britannico Diageo, che oggi capitalizza 35 miliardi di sterline, negli ultimi 5 anni ha dimezzato il suo valore. Remy Cointreau ha fatto ancora peggio, cadendo del 75% nello stesso periodo; e non se la cava bene neanche Pernod che ha perso oltre il 50% del suo valore.

Spirit a secco

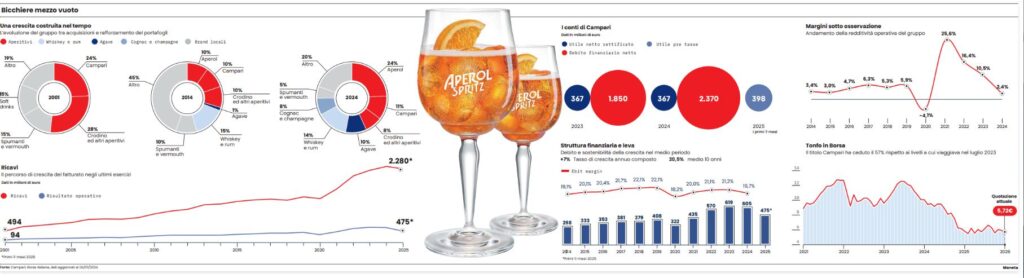

Come si vede è crisi generalizzata in Borsa per l’intero comparto. Pesa la tenuta del business, con ricavi che dopo il rimbalzo post Covid, si sono arenati con crescite lente sotto il potenziale degli anni migliori. E con la marcia rallentata dei fatturati, difficile mantenere le consuete redditività. Che non sono da buttar via. Tuttora Diageo viaggia con un utile operativo pari al 28% dei ricavi, Pernod al 26%, mentre Campari si attesta al 20%. Numeri non certo da aziende poco profittevoli. Da dove arriva allora la crisi borsistica? Dalla struttura finanziaria che ha visto le aziende, Campari in testa, prodursi in una forte campagna di acquisizioni che hanno fatto salire il debito. E troppo debito con flussi di cassa alti, ma che non crescono, alla Borsa non sono mai piaciuti.

Tutti i grandi produttori si sono fortemente indebitati negli ultimi anni con una leva sul margine industriale intorno a tre volte, se non di più. Ma la Borsa in passato premiava i titoli dei liquori per la forte produzione di cassa e la posizione di forza sui mercati, con multipli di valutazioni vicini ai titoli del lusso. Diageo ad esempio oggi tratta oltre 20 volte gli utili, Campari 17 volte i profitti. Il tutto dopo aver perso in Borsa oltre la metà del loro valore. Che vuol dire avere avuto valutazioni in passato di oltre 30-40 volte i profitti.

La crisi di Borsa è dunque spiegabile così. Basta tornare a Campari per comprendere l’effetto nocivo di troppo debito e flussi di cassa stabili se non declinanti.

Sotto la gestione di Bob Kunze-Concewitz, in particolare, il gruppo ha dato vita a grandi campagne di acquisizioni. Si trattava di allargare il portafoglio e diversificare con prodotti a base di Agave (Tequila) e Whisky la solida posizione di dominio negli aperitivi con Aperol, Campari e Crodino, i marchi storici che tuttora valgono oltre il 40% del fatturato totale del gruppo. Una strategia che ha visto spendere così oltre 5 miliardi. Il gruppo ovviamente ha visto crescere i ricavi costantemente, ma con essi anche i debiti finanziari, che ora sono fonte di qualche preoccupazione: dal 2021, come descrive un report di Ubs, il debito netto è quasi triplicato. Valeva 831 milioni nel 2021 è arrivato a sfondare quota 2,3 miliardi nel 2024. E con una leva finanziaria passata da 1,6 a 3,2 volte. Non solo, ma dal 2021 in poi i flussi di cassa sono andati diminuendo, passando dai 300 milioni del 2021 a una posizione negativa per 200 milioni nel 2023, poi risalita a 200 milioni nel 2024 ma ancora lontana dai livelli del 2021.

Vista così, debito che triplica e cassa che si riduce, non è casuale che la crisi di Borsa abbia cominciato a colpire già nel 2021, per poi replicare nel 2023.

Inversione di rotta

Ora Garavoglia e il ceo Simon Hunt, nominato a inizio 2025, hanno deciso di invertire la rotta: pulizia nel portafoglio, ovvero cedere tutti quei brand che non sono redditizi. Si parla del 9% dei marchi sul totale dei 70 che possiede il gruppo che fattura complessivamente poco più di 3 miliardi. E le cessioni sono già cominciate con la vendita di Cinzano e di recente con l’uscita dell’amaro Averna e del mirto Zedda Piras all’Illva di Saronno. La razionalizzazione proseguirà anche nel 2026 con l’obiettivo duplice di alzare la profittabilità, grazie alla cessione dei marchi che sono poco redditizi, e con gli incassi dalle vendite ridurre il debito. E chissà che il 2026 non sia l’anno della riscossa borsistica di Campari. Per gli analisti di Ubs l’intero 2026 potrebbe chiudersi con ricavi a 3,08 miliardi, un ebit a 654 milioni e utili netti per 380 milioni. Inoltre il debito dovrebbe scendere verso quota 2 miliardi per poi accelerare verso 1,8 miliardi negli anni successivi. Ovviamente tutto dipenderà dall’avverarsi delle stime e dalla velocità di rientro dal debito.

Se Campari pare sulla strada del rilancio, Lagfin – la finanziaria lussemburghese che detiene il 51% del gruppo ed è guidata da Luca e dalla sorella Alessandra Garavoglia – dovrà fare provvista per pagare i 405 milioni in quattro rate pattuiti nella transazione con il fisco italiano. Lagfin è di fatto il family office della famiglia e non vive di soli dividendi da Campari, ma di fatto usa la liquidità che ha in pancia per fare investimenti finanziari a tutto campo. Negli ultimi anni gli utili nella cassaforte non sono mai mancati. Trecento milioni di euro di profitti netti l’anno scorso, grazie anche a un capital gain di 215 milioni dalla vendita di quasi il 3% di Campari per finanziare parte dell’acquisto del cognac Courvoisier. Nel 2023, senza poste straordinarie, altri 170 milioni. E ancora 148 milioni nel 2022. A produrre tutta questa ricchezza, come ha raccontato di recente Milano Finanza, non sono solo i dividendi da Campari. Non basterebbero, dato che nel 2024 il flusso cedolare dalla casa dell’Aperol è stato di 43 milioni; nel 2023 sono stati 37,8 i milioni incassati dai dividendi Campari e altri 37 milioni nel 2022. Come si vede, le sole cedole non farebbero quegli utili che sfiorano i 200 milioni che Lagfin produce con una certa continuità. I dividendi sono solo la base per gli investimenti finanziari di Luca e della sorella Alessandra.

Va precisato che da cassaforte di pura partecipazione industriale, Lagfin si è via via trasformata in holding finanziaria. Immobili innanzitutto, ma anche azioni, bond e fondi d’investimento. Un castello societario che dal Granducato si dipana verso gli Stati Uniti, la Francia, il Regno Unito, l’Olanda, l’Italia, il Principato di Monaco, con 31 controllate dirette. Del resto, Garavoglia ha necessità di far fruttare al meglio le risorse a disposizione. Dato che, altra faccia della medaglia, su Lagfin si scaricano gli oneri finanziari pagati sui bond emessi dalla scatola lussemburghese. Spesso gli interessi sulle obbligazioni finiscono per mangiare quasi del tutto i proventi della gestione del denaro.

Nel 2024 in Lagfin c’erano asset finanziari per un totale di 153 milioni. Tra gli investimenti più significativi, 16 milioni in bond; 60 milioni in investimenti azionari; 32 milioni in fondi, oltre agli investimenti immobiliari. Nell’attivo della holding la fa padrone la quota in Campari, scesa dal 54,4% al 51,7% nel 2024. Il pacchetto è a bilancio a patrimonio netto pro-quota per 2,4 miliardi. Come si vede la famiglia ha di che stare tranquilla. Nonostante gli 400 milioni che dovrà versare al fisco, la cassaforte lussemburghese resta solida e ricca.

Leggi anche:

Campari cede Cinzano al Gruppo Caffo: l’addio frizzante vale 100 milioni

Thierry Bénitah: «Tempesta perfetta sul mondo dell’alcol Torna a contare la qualità-prezzo»

© Riproduzione riservata