Gli italiani sono abituati fin da piccoli a contare gli zeri del loro debito pubblico. Ogni bambino, oggi, nasce già con un “mutuo” intorno ai 50mila euro. Ma se può essere di consolazione, i residenti nel Belpaese sono in buona e sempre più numerosa compagnia. Al punto che, nel mare magnum dei grandi Paesi più indebitati, l’Italia è vista addirittura come un caso virtuoso. Un mix di stabilità e controllo delle spese che il mercato sta mostrando di apprezzare ormai da due-tre d’anni, come mostra lo spread sceso da 200 (2023) a 60 punti. Non che il debito si stia riducendo in maniera apprezzabile. Quello che conta, però, non è la sua dimensione assoluta, quanto più la sua sostenibilità, la capacità cioè di pagare gli interessi, e quindi il suo rapporto con il Pil, oltre all’azzeramento del deficit primario (al netto degli interessi, appunto). Ed è qui che il lavoro del ministro dell’Economia Giancarlo Giorgetti sta dando i suoi frutti. Ed è un bene che sia così, specialmente se si guardano – dal lato del debito pubblico mondiale – le prospettive per i prossimi anni. A partire da subito: il 2026 sarà un anno tra i più delicati degli ultimi decenni.

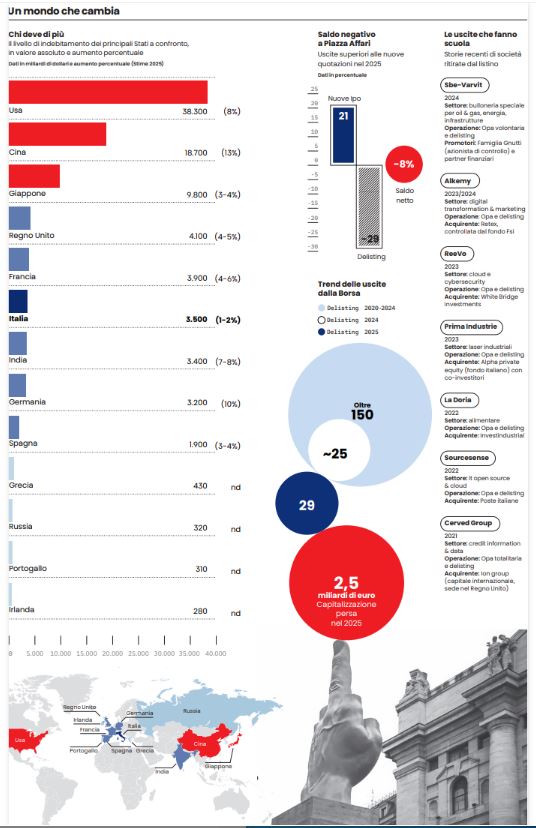

Secondo il Fondo Monetario Internazionale, a ottobre 2025 il debito pubblico mondiale ha raggiunto i 110,9 trilioni di dollari (110,9 migliaia di miliardi), pari al 95-96% del Pil globale. Un incremento del 9-10% in valore nominale rispetto all’anno precedente, che proietta il rapporto debito/Pil oltre il 100% entro il 2029, il livello più alto dall’immediato dopoguerra. A farla da padrone sono i 13 Paesi più indebitati al mondo. Nell’ordine, Usa, Cina, Giappone, Gran Bretagna, Francia, Italia, India, Germania, Spagna, Russia, Portogallo, Grecia e Irlanda rappresentano da soli l’80% del debito pubblico globale, con un totale di oltre 88mila miliardi di dollari. In testa alla classifica gli Stati Uniti con 38.300 miliardi di dollari (il 34,6% del debito mondiale), seguiti dalla Cina con 18.700 miliardi e dal Giappone che, con 9.800 miliardi, ha il primato del rapporto debito/Pil, superiore al 200%.

Un Boom

Ma il vero nodo del 2026 non è lo stock, quanto il flusso di nuove emissioni che si riverserà sui mercati, destinato a far crescere lo stock più della crescita del Pil globale. Solo gli Usa dovranno emettere tra i 2 e i 2,5 trilioni di dollari in nuovi titoli di Stato, oltre a rifinanziare quasi 10 trilioni di dollari di treasury in scadenza, pari a un terzo dell’intero stock. In tutto il mercato dovrà assorbire 14mila miliardi (in euro). Dieci volte tanto quello che accadrà in Europa: per la zona euro sono attese emissioni lorde per 1,4 trilioni, che sono comunque un record. Di questi, 900 milioni sono le scadenze, 500 le nuove emissioni nette. E la situazione è complicata dal fatto che la Bce continuerà a ridurre i suoi acquisti (senza rinnovare le scadenze) per circa 400 miliardi. Significa che il mercato primario privato dovrà assorbire ex novo la bellezza di 900 milioni, cifra “net-net” che non ha precedenti. Germania e Francia contribuiranno da sole alla metà dell’aumento totale delle emissioni nette, dovendo finanziare deficit significativi per spese in infrastrutture e difesa. C’è poi la Cina, che aggiungerà pressione al mercato globale con emissioni nette attese nell’ordine dei mille miliardi (mentre non è stimabile la cifra del debito in scadenza, su cui circolano dati non omogenei).

Il vantaggio del Belpaese

È in questo quadro che l’Italia ha preso una posizione di vantaggio. Nel 2025 ha registrato la crescita del debito di gran lunga più contenuta nell’ambito del G7 dei grandi debitori, con un incremento dell’1-2% che contrasta nettamente con il +13,6% della Cina (da sola ha aggiunto 2,2 trilioni di dollari) o il + 8,4% degli Usa (+2,9 trilioni di dollari). Anche Francia (+5%), Regno Unito (+5%), India (+8%) e Giappone (+3-4%) hanno visto aumenti molto maggiori. Mentre per la Germania è attesa un’esplosione, nell’ordine di almeno il 10%, dovuta alle spese per difesa, energia e alla nuova politica di spesa pubblica. Il risultato italiano non è casuale, bensì frutto di un avanzo primario positivo consolidato dalla disciplina fiscale del governo in carica. Tanto che, pur con un rapporto debito/Pil che resta intorno al 135%, nel contesto globale fin qui descritto la situazione italiana potrebbe rivelarsi un vantaggio competitivo in un anno in cui i mercati dovranno digerire nuove emissioni nell’ordine dei 20mila miliardi di dollari. Anche perché l’enorme offerta sul mercato primario è destinata a riflettersi sul rialzo dei rendimenti delle scadenze lunghe. E i “bond vigilantes” (investitori che vendono i titoli dei Paesi fiscalmente generosi) potrebbero spingere la carta meno virtuosa a costare molto più cara. Sul mercato non mancano indizi in questo senso. Si guardi per esempio a un titolo “matusalemme” quale Austria 2117: paga una cedola del 2,5% ma nel 2025 il prezzo è calato di oltre il 25% e oggi rende il 3,5%. Riflettendo la regola matematica che quando i rendimenti salgono, i prezzi dei titoli già emessi scendono, generando perdite per chi li detiene e scoraggiando nuovi investimenti.

L’impressione è dunque che il 2026 sarà un anno di verità per la finanza pubblica globale. Dopo anni in cui i governi hanno potuto indebitarsi a costi contenuti, anche grazie alle politiche accomodanti delle banche centrali, è arrivato il momento di fare i conti con una realtà molto più complessa. E con la concorrenza spietata di equity e materie prime, il cui differenziale di rischio con il “reddito fisso” si è molto ridotto. La montagna di debito pubblico mondiale, lanciato verso il 100% del Pil globale, non è più sostenibile con i vecchi meccanismi. I rendimenti sono destinati a salire, i costi di finanziamento ad aumentare. Ecco perché in questo contesto, la relativa virtù fiscale italiana rappresenta un elemento di differenziazione positiva. E un’inversione di tendenza nel panorama del mercato globale.

Leggi anche:

Dietrofront di Berlino sul debito

© Riproduzione riservata