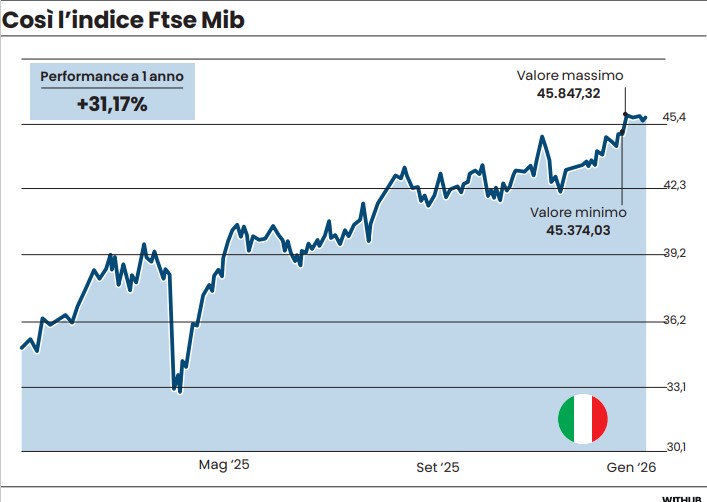

Il 2026 sarà l’anno della ripresa per il lusso? Sono in molti a crederci. Ne sono convinti gli analisti di Barclays, che hanno diffuso uno studio nel quale prevedono una crescita media del 5-6% per il settore, rispetto a un 2025 «difficile». Pur mettendo in guardia su possibili rischi, il documento indica gli Usa come Paese trainante, mentre la Cina dovrebbe consolidare i progressi già acquisiti, anche se su Pechino non mancano preoccupazioni sul lungo termine. I settori favoriti sono quelli della moda e della pelletteria e le società sulle quali si focalizza la ricerca vanno da Richemont a Moncler, da Prada a Versace. Di questi solo Moncler è quotata a Piazza Affari, ma anche gli altri titoli del comparto presenti nel listino italiano – come Aeffe, Brunello Cucinelli, Piquadro e Salvatore Ferragamo – sarebbero coinvolti nel trend rialzista. Nei prossimi giorni, quando andrà a regime la stagione dei report, si potranno trarre le prime conclusioni. Sulla base degli elementi disponibili è tuttavia già possibile delineare una tendenza che differisce da società a società.

Aeffe

Fondata nel 1988 da Alberta Ferretti, la società è attiva nella creazione, nella produzione e nella distribuzione di un’ampia gamma di prodotti che vanno dal prêt-à-porter alle calzature e pelletteria, dalla lingerie ai costumi da bagno. Nel capitale della società, accanto a Ferretti Group, compaiono numerosi investitori istituzionali come Mps e State Street Global Advisors. La proprietà di Ferretti Group è a sua volta frammentata, con il controllo detenuto principalmente dalla cinese Shandong Sasac con circa il 37,5%, seguita da investitori come Valea Foundation, Danilo Iervolino e Piero Ferrari, mentre una parte significativa è flottante (la società è quotata a Piazza Affari e alla Borsa di Hong Kong).

Brunello Cucinelli

La performance del titolo rispetto a un anno fa è ancora negativa. La società, operante nel settore della moda, è attiva nella realizzazione di prodotti di alta gamma, principalmente in cashmere. Prende il nome dal suo fondatore e può contare su una rete estesa di boutique di proprietà, diffusa in tutto il mondo. La società è stata fondata nel 1978 mentre il titolo Brunello Cucinelli è quotato a Milano dal 2012 e fa parte attualmente del paniere di riferimento dell’indice Ftse Mib. In attesa della presentazione dei conti definitivi, in calendario il prossimo 12 marzo (i preliminari appena usciti parlano di un fatturato 2025 su a 1.407,7 milioni di euro), le più recenti valutazioni sono tutte di segno positivo. Gli ultimi a pronunciarsi sono stati quelli di Ubs, che il 13 gennaio, dopo la presentazione dei dati preliminari, hanno confermato il giudizio buy (da comprare), indicando un obiettivo di prezzo di 123 euro. Più “avari” i colleghi di Oddo Bhf, che nella stessa data non sono andati oltre i 92 euro, confermando un meno impegnativo neutral. In precedenza (11 dicembre 2025) Equita Sim aveva alzato la raccomandazione a buy, stabilendo un target price di 112 euro (in miglioramento rispetto ai precedenti 103 euro).

Moncler

Il titolo vale intorno ai 53 euro, più o meno in parità rispetto a un anno fa. Manca circa un mese alla riunione del cda chiamato ad approvare il bilancio 2025 (si tratta di una delle prime a farlo tra le società quotate), in calendario giovedì 19 febbraio. L’azienda, specializzata in abbigliamento invernale di alta gamma (in particolare i celebri piumini), è stata fondata nel 1952 da René Ramillon e oggi produce e distribuisce le proprie collezioni sia attraverso negozi monomarca, sia online utilizzando il proprio sito. Il titolo è quotato a Milano dal dicembre 2013 e fa parte del Ftse Mib. Gli analisti sono nella quasi totalità positivi, anche se i giudizi risalgono allo scorso dicembre, in attesa degli aggiornamenti previsti dopo il bilancio. Lo scorso 22 dicembre Morgan Stanley aveva confermato la valutazione equalweight (pesare correttamente) e alzato il target-price a 58 euro, mentre in precedenza (4 dicembre) Hsbc lo aveva fissato a 60 euro. Più indietro nel tempo (2 dicembre), Rbc Capital aveva ribadito il giudizio market perform (seguirà il mercato) e indicato in 56 euro il target di prezzo.

Piquadro

Fondata nel 1998 da Marco Palmieri, che mantiene le cariche di presidente e ceo, la società produce un’ampia gamma di articoli, che spaziano dalle borse professionali da uomo e donna alla valigeria, fino alla piccola pelletteria, alle agende, ai portablocchi e agli accessori. Piquadro vende i propri prodotti in oltre 50 Paesi attraverso una vasta rete di distribuzione. Gli acquisti delle materie prime a maggior valor aggiunto, sia estetico, sia tecnico, sono effettuati direttamente dal gruppo e prevalentemente sul mercato italiano, ma la produzione è interamente delocalizzata in Cina. Il 40% viene realizzato nello stabilimento di proprietà a Zhongshan, che osserva standard etici e qualitativi occidentali, mentre il restante 60% è in outsourcing. L’attività logistica e di riassortimento è svolta internamente, nello stabilimento di Gaggio Montano (Bologna), attrezzato con un magazzino automatizzato. Il titolo vale intorno ai 2,55 euro per azione, in crescita di circa il 25% rispetto a un anno fa. Lo scorso 13 gennaio la società ha fornito al mercato alcune indicazioni relative ai primi nove mesi dell’esercizio 2025/2026 (Piquadro chiude il bilancio al 31 marzo). Il fatturato nel periodo è stato pari a 136,8 milioni di euro, +1,7% rispetto ai 134,6 milioni ottenuti negli stessi mesi dell’esercizio precedente. Nel solo terzo trimestre, Piquadro ha registrato un fatturato pari a 48,4 milioni di euro, +3,4%, in gran parte trainato dalle performance della controllata maison Lancel, in aumento del 6,2% rispetto allo stesso periodo dell’esercizio 2024/2025. Scarse le indicazioni degli analisti. L’ultima risale al 2 dicembre 2025, quando Kt & Partners ha confermato sia il giudizio (add, aggiungere) sia il target-price, fissato in precedenza a 3,66 euro.

Safilo

Attiva nel campo della produzione e distribuzione di occhiali, produce anche caschi da sci e bici. La sede è a Padova. Il titolo vale intorno i 2 euro per azione, in forte rialzo (+110% circa) rispetto a un anno fa. Positive le valutazioni. La più recente è dello scorso 8 gennaio, con Intesa Sanpaolo che indica un target-price di 1,98 euro.

Salvatore Ferragamo

Mancano poco meno di due settimane alla presentazione dei conti agli analisti e la quotazione del titolo, a Piazza Affari dal 2011, è di circa 7,9 euro, in crescita di oltre il 15% rispetto a un anno fa. La società, nata nel 1927 a Firenze, è leader nei settori della moda e del lusso ed è presente in Italia, Europa, America e Asia attraverso punti vendita monomarca e controllate. Quanto alle valutazioni degli analisti, l’ultima risale allo scorso 8 gennaio, con Banca Akros che ha ridotto sia il giudizio complessivo (a sell, vendere), sia l’obiettivo di prezzo (a 5,7 euro). Per ritrovare il precedente report bisogna risalire al 28 novembre 2025, quando JP Morgan aveva giudicato il titolo neutral e aumentato il target-price a 7,5 euro.

Leggi anche:

1. Markbass pronta a suonare in Piazza Affari

2. La pozione magica dei (pochi) fondi che fanno meglio di Piazza Affari

© Riproduzione riservata