Dopo una fase segnata da rialzi rapidi e da un forte irrigidimento delle condizioni di accesso al credito, il mercato dei mutui italiano si trova oggi in una fase di apparente normalizzazione. I tassi hanno smesso di correre, le famiglie tornano a guardare con maggiore interesse all’acquisto della casa e le banche, pur in un contesto ancora complesso, provano a sostenere la domanda con offerte competitive. Ma dietro questa stabilità apparente si nasconde un equilibrio fragile, che rende la scelta del mutuo più delicata che in passato. Nel 2026 il nodo centrale non è soltanto il livello dei tassi, ma la loro direzione futura e il grado di incertezza che le famiglie sono disposte ad accettare. La distinzione tra tasso fisso e variabile torna così al centro delle valutazioni, non come semplice confronto di convenienza immediata, ma come decisione strategica di lungo periodo. In questo scenario, il comportamento dei mutuatari e quello degli istituti di credito sembrano muoversi lungo una stessa direttrice: privilegiare la stabilità, anche quando il risparmio nel breve termine suggerirebbe scelte diverse.

A febbraio la Banca centrale europea ha lasciato invariati i tassi di riferimento, confermando una fase di attesa dopo i rialzi che hanno caratterizzato il biennio precedente. Per i mutui a tasso variabile questo si traduce in una sostanziale stabilità: l’Euribor, dopo il calo registrato nel corso del 2025, si è assestato e, secondo le aspettative degli analisti incorporate nei futures, dovrebbe rimanere sugli attuali livelli per tutto il 2026. Una dinamica che ha riportato il variabile a essere l’opzione più conveniente sul mercato. Diverso l’andamento dei mutui a tasso fisso, legati all’Irs, l’indice di riferimento che riflette l’andamento dei titoli di Stato europei. Nell’ultimo anno l’Irs è salito in modo significativo: quello a 25 anni, ad esempio, è aumentato di circa 80 punti base, passando dal 2,4% di gennaio 2025 al 3,2% di gennaio 2026. Un incremento che incide direttamente sul costo del finanziamento. Per un mutuo da 126 mila euro in 25 anni, la rata risulta oggi maggiormente alta di circa 50 euro al mese rispetto a dodici mesi fa, con un aggravio complessivo che può arrivare a circa 15 mila euro di interessi in più sull’intera durata del prestito.

Certezze

Nonostante il ritorno di convenienza del variabile, la domanda resta orientata verso la rata bloccata. Secondo i dati dell’Osservatorio Facile.it–Mutui.it, a gennaio 2026 il 91% delle richieste di mutuo è stato indirizzato verso il tasso fisso. La quota di chi sceglie il variabile è in crescita dall’1% al 9% in un anno, ma rimane ancora minoritaria. A pesare è soprattutto il fattore psicologico. Il ricordo dei rialzi improvvisi dei tassi tra il 2022 e il 2023 ha rafforzato l’avversione al rischio delle famiglie, in particolare di quelle che accendono un mutuo per la prima volta. La certezza dell’importo della rata continua a rappresentare un elemento rassicurante, anche in presenza di un costo iniziale più elevato.

A sostenere il fisso contribuiscono però anche le strategie delle banche. «Oggi le condizioni rivolte alla clientela restano comunque favorevoli anche sui fissi, con tassi che, per le migliori offerte, restano ampiamente sotto la soglia del 4%», spiegano gli esperti di Facile.it. Per contenere il costo dei mutui a tasso fisso, gli istituti stanno comprimendo gli spread (ovvero il margine di guadagno applicato al tasso di riferimento) portandoli in alcuni casi vicino allo zero. L’obiettivo è duplice: mantenere il cliente e ridurre il rischio surroghe. In questa fase il tasso fisso diventa quindi uno strumento di fidelizzazione, anche a costo di sacrificare parte dei margini nel breve.

Le aspettative

Il quadro è completato da una domanda in graduale ripresa. Il 2026 si è aperto con un aumento dell’importo medio richiesto, cresciuto del 4% su base annua e arrivato a circa 142 mila euro. Scende invece l’età media dei richiedenti, passata da 41 a 39 anni. Un dato che riflette da un lato il calo delle surroghe, dall’altro il ritorno dei giovani sul mercato dell’acquisto della casa, favoriti da condizioni di accesso al credito ancora relativamente favorevoli. Le simulazioni confermano la distanza tra fisso e variabile.

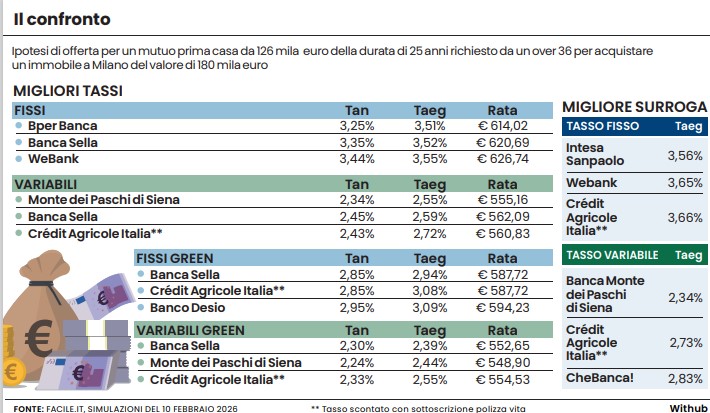

Per un mutuo da 126 mila euro in 25 anni, il miglior tasso fisso disponibile online si attesta intorno al 3,25%, con una rata di 614 euro, contro i 563 euro di dodici mesi fa. Sul fronte dei variabili, invece, i migliori tassi partono dal 2,3%, con una rata iniziale di circa 555 euro e un risparmio immediato vicino ai 60 euro al mese. La scelta resta quindi legata al profilo del mutuatario.

«Non esiste una soluzione migliore in assoluto», spiegano gli esperti di Facile.it. «La decisione va presa considerando la propensione al rischio, la stabilità reddituale e lavorativa e l’orizzonte temporale del mutuo». Il variabile può garantire un risparmio iniziale, che però potrebbe ridursi nel tempo; il fisso, di contro, offre stabilità e protezione da eventuali rialzi futuri. Molto dipenderà dall’andamento dell’Irs nei prossimi mesi. Se la salita dovesse proseguire, mantenere i tassi fissi sotto il 4% diventerebbe sempre più difficile, restringendo la finestra di convenienza per chi cerca oggi una rata bloccata. Una dinamica che rende l’attuale fase un passaggio chiave per le famiglie chiamate a scegliere tra risparmio immediato e certezza di lungo periodo.

Leggi anche:

1. Mutuo prima casa, occhio alle spese accessorie: quanto costa davvero

2. Mutuo più forte del matrimonio? No, il contratto va chiuso subito

© Riproduzione riservata