Nonostante l’allentamento della politica monetaria della Bce, per le famiglie italiane mutui e prestiti restano più cari rispetto ai principali Paesi dell’Eurozona. Inoltre, il contesto internazionale rende oggi poco probabile un allentamento duraturo delle condizioni di finanziamento.

A inizio 2026 il tasso medio sui mutui in Italia si attesta al 3,55%, contro il 3,06% della Francia, il 2,49% della Spagna e una media europea del 3,23%. Il divario è ancora più marcato sul credito al consumo: i prestiti personali in Italia viaggiano all’8,11%, ben al di sopra della media europea del 7,51%.

Casa

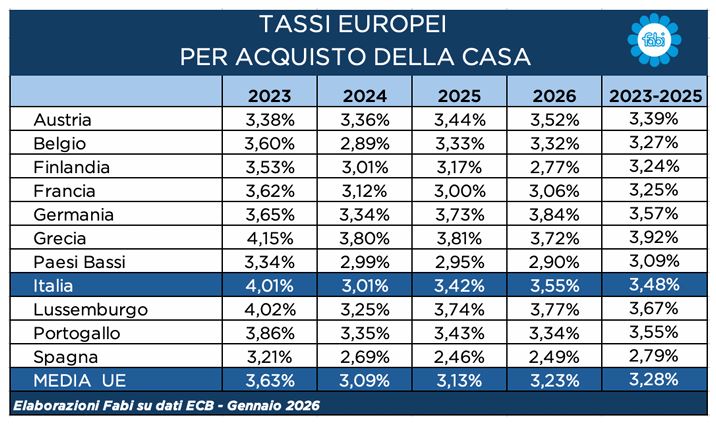

La discesa dei tassi accennata nel 2024 mostra una battuta d’arresto per i mutui immobiliari negli ultimi mesi del 2025 e finisce per risalire anche agli inizi del 2026.

Con un tasso medio al 3,55% a inizio anno, il costo del finanziamento per le famiglie italiane che investono nella casa resta superiore a quello sostenuto in Francia, Spagna, Portogallo, Austria, Belgio, Finlandia e Paesi Bassi. Oltreconfine, chi acquista un’abitazione paga in media il 2,49% in Spagna, il 3,34% in Portogallo e il 3,06% in Francia. Il differenziale varia da 49 punti base rispetto alla Francia a 21 punti base rispetto al Portogallo, fino a 106 punti base nei confronti della Spagna.

Gli effetti delle decisioni della Banca Centrale Europea, che dal 2024 ha avviato un taglio dei tassi, si riflettono dunque solo in parte sul mercato italiano dei mutui. E sorgono nuovi timori su ulteriori interventi al rialzo della Bce visti gli effetti della guerra in Iran.

Prestiti al consumo

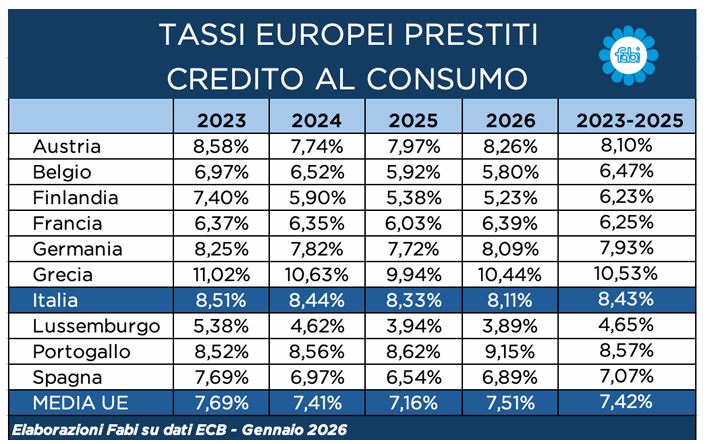

Nel mercato dei prestiti al consumo il confronto con i principali Paesi europei evidenzia uno scarto costante a sfavore dell’Italia che prosegue nel 2026. Il tasso medio applicato ai prestiti personali risulta sistematicamente superiore alla media europea, segnalando fin dall’inizio del periodo un disallineamento strutturale. A dicembre 2023, a fronte di un costo medio del credito al consumo pari al 7,69%, l’Italia risultava più cara di 82 punti base. Un divario che aumenta fino a raggiungere i 117 punti base nel 2025, quando il tasso medio italiano sale all’8,33%, contro una media europea del 7,16%.

Agli inizi del 2026, il tasso applicato alle famiglie per l’acquisto di beni di consumo supera ancora l’8%, restando nuovamente più alto rispetto alla media europea (7,51%).

La trasmissione della politica monetaria in Italia resta quindi incompleta. I benefici economici si concentrano, seppur in misura limitata, sui prodotti garantiti, mentre sul credito al consumo il meccanismo di formazione del prezzo finale appare ancora parzialmente inceppato. In uno scenario in cui la traiettoria dei tassi resta incerta, questo divario rischia di pesare ancora di più sui bilanci delle famiglie italiane.

Sileoni

«Nel confronto europeo, le condizioni applicate in Italia restano stabilmente sopra la media dell’Eurozona e questo non può essere considerato un semplice effetto di mercato, ma una criticità strutturale che pesa sui bilanci delle famiglie. La crescita del credito al consumo non va letta come un segnale di fiducia. I prestiti personali sono diventati per molte famiglie una voce ordinaria e quando il ricorso al prestito serve per ottenere liquidità, accorpare debiti o acquistare un’auto usata, significa che il credito sta sostituendo il reddito. Anche sul fronte dei mutui, dove emergono segnali di ripresa, in particolare nel Mezzogiorno, il costo del denaro resta ancora troppo alto. Crescere pagando di più non è un vantaggio competitivo», ha detto il segretario generale della Fabi, Lando Maria Sileoni.

«A questo si aggiunge un rischio macroeconomico che diversi economisti stanno iniziando a segnalare: quello di una possibile fase di stagflazione, cioè un contesto in cui l’inflazione torna a salire mentre la crescita economica resta debole. Un quadro di questo tipo sarebbe particolarmente difficile per l’economia europea e ancora di più per un Paese come l’Italia. Serve quindi una regia politica chiara che accompagni l’azione della Bce e favorisca una trasmissione piena dei benefici all’economia reale. Il settore bancario deve recepire più rapidamente gli impulsi monetari, riducendo i tassi praticati e ampliando l’accesso al credito, soprattutto per le fasce più esposte e per i territori più fragili. Il credito resta una leva strategica per lo sviluppo, l’occupazione e la coesione sociale. Ma questa leva funziona solo se viene attivata in modo coordinato, responsabile e tempestivo. Senza un’azione condivisa tra istituzioni, sistema bancario e parti sociali, il rischio è che anche le fasi di allentamento monetario producano effetti solo parziali. E il Paese non può permetterselo», ha concluso Sileoni.

La tendenza

Nel 2025 i prestiti complessivi alle famiglie sono tornati a crescere, superando i 604 miliardi di euro, ma dietro il dato positivo si nasconde una dinamica a due velocità. Da un lato, i mutui segnalano una capacità di pianificazione ancora presente in alcune aree del Paese; dall’altro, l’aumento del credito al consumo racconta una pressione crescente sui bilanci familiari e un ricorso al debito per sostenere le spese quotidiane.

Leggi anche:

Sileoni (Fabi) lancia alert su possibili problemi rinnovo contratto

Sileoni (Fabi): “Impegni disattesi dalle banche, mancano 5.500 assunzioni”

© Riproduzione riservata