Un vero e proprio “ponte” tra la previdenza pubblica e quella complementare, che non avrà più soltanto una funzione integrativa sul piano economico, cioè sull’assegno pensionistico, ma potrà anche incidere sul momento del pensionamento. Anticipandolo. La Legge di Bilancio 2025 permette infatti di calcolare la rendita proveniente dai fondi pensione ai fini del raggiungimento della soglia minima per l’accesso alla pensione anticipata contributiva.

Quando scatta la pensione anticipata

Ad oggi, i dipendenti soggetti al regime interamente contributivo, cioè che hanno iniziato a lavorare e versare i contributi dopo il 1996, possono andare in pensione anticipata a 64 anni anziché a 67 anni, con questi tre requisiti:

– 64 anni di età

– 20 di contributi versati (non figurativi)

– importo minimo dell’assegno pari a 3 volte l’assegno sociale (che è pari a 538,69 euro al mese) oppure 2,8 volte per le donne con 1 figlio e 2,6 volte per le donne con almeno 2 figli. Dal 2030 l’importo soglia salirà a 3,2 volte.

La novità con la Legge di Bilancio 2025 è che ai fini del raggiungimento del terzo requisito, cioè dell’importo soglia, su richiesta del lavoratore può essere calcolato anche il valore di forme pensionistiche di previdenza complementare cui ha aderito.

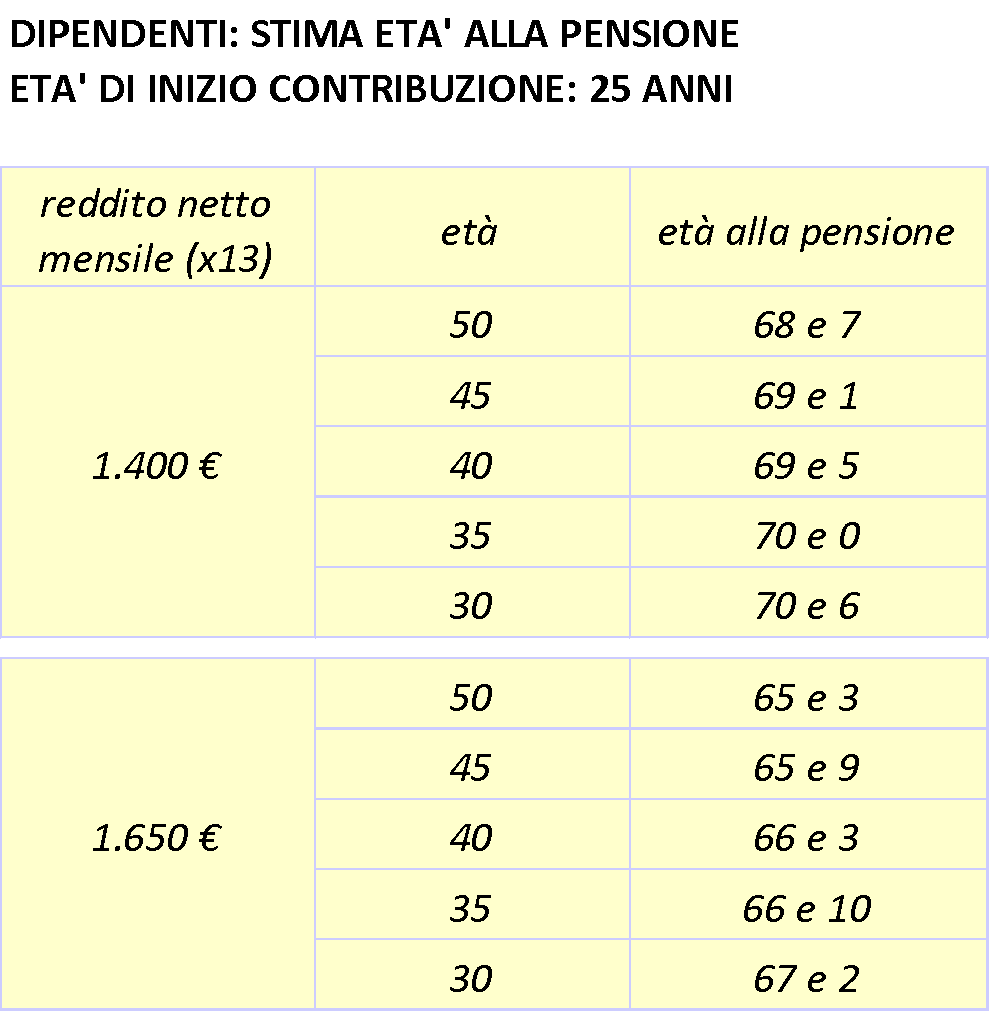

L’indagine di Moneyfarm traduce questi requisiti in stipendio: per chi ha un reddito netto di 1.650 euro al mese, ad esempio, è possibile andare in pensione tra i 65 anni e 3 mesi dei cinquantenni e i 67 anni e 2 mesi dei trentenni, grazie al requisito di pensione anticipata contributiva. Per chi, invece, ha un reddito netto di 1.400 euro al mese, i contributi versati potrebbero non essere sufficienti per accedere alla pensione anticipata contributiva e il ritiro dal lavoro si sposterebbe in avanti, tra i 68 anni e 7 mesi dei cinquantenni e i 70 anni e 6 mesi dei trentenni, con il normale requisito di vecchiaia, considerando anche gli adeguamenti per la crescita dell’attesa di vita ogni due anni.

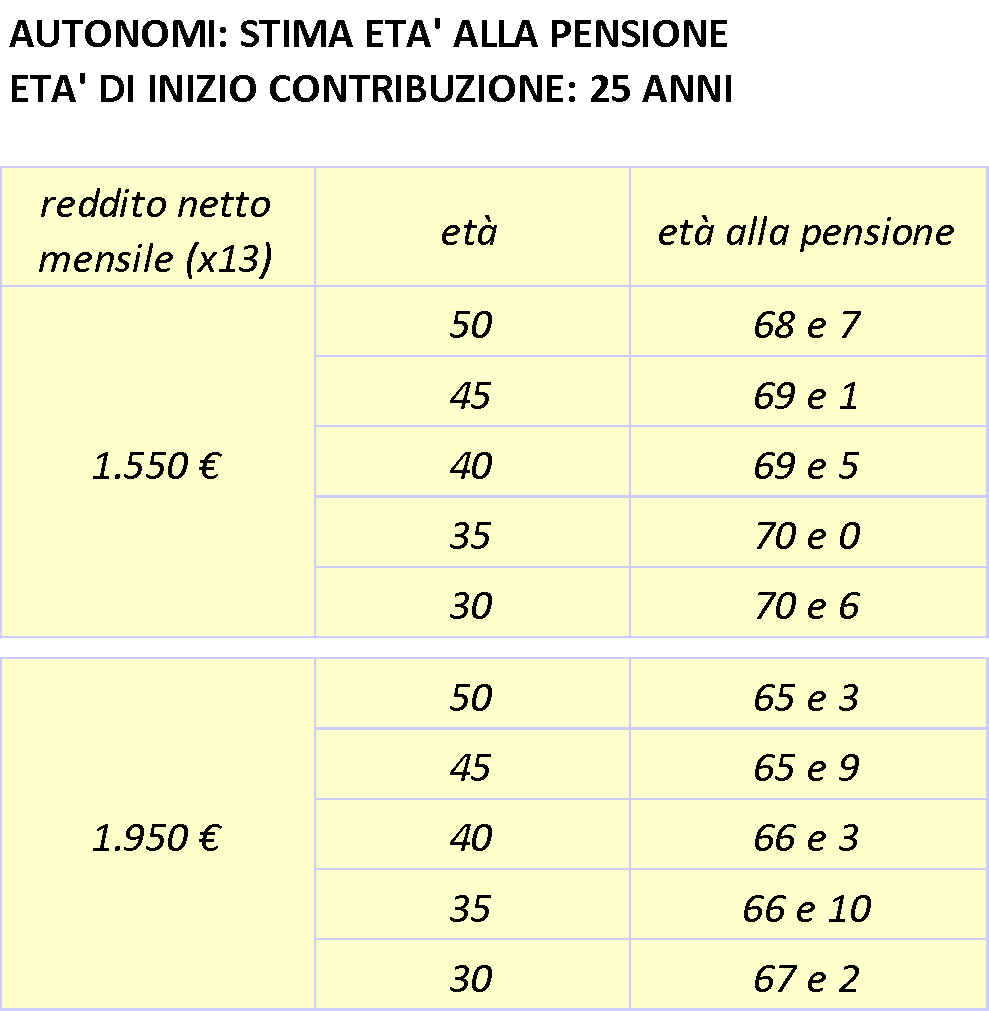

La situazione non è migliore per i lavoratori autonomi che, a parità di imponibile, versano meno contributi: qui il requisito di pensione anticipata contributiva potrebbe essere riservato solo a chi ha un reddito netto dai 1.950 euro in su, mentre sotto i 1.550 euro si correrebbe il rischio di posticipare l’età pensionabile di ben tre anni.

Il fondo pensione come leva per uscire prima dal lavoro

È a questo punto che, soprattutto per chi, magari a causa di carriere frammentate, discontinue o periodi di part-time, non riesce a raggiungere la soglia minima di assegno solo con l’Inps, entra in gioco il “ponte” costruito dall’ultima Legge di Bilancio. I lavoratori dipendenti, in particolare, hanno a disposizione uno strumento in più per anticipare il momento dell’uscita dal mondo del lavoro, senza intaccare direttamente le proprie disponibilità economiche: il Trattamento di Fine Rapporto. Soprattutto per i più giovani, come trentenni e trentacinquenni, il conferimento del Tfr maturando in un fondo pensione con una linea di investimento azionaria potrebbe già da solo consentire il superamento delle soglie previste per l’anticipo della pensione.

Per i profili per i quali il Tfr non basta, sarebbe necessario aggiungere contributi volontari di tasca propria, che andrebbero dai 58 euro mensili di un quarantenne che investisse ad alto rischio, fino ai 568 euro mensili di un cinquantenne che propendesse per una linea a basso rischio.

Per i lavoratori autonomi, in assenza di TFR, il versamento mensile necessario per poter ambire alla pensione anticipata è sicuramente maggiore. Anche qui, però, l’età a cui si inizia ad accantonare nel fondo pensione è importante: per un trentenne autonomo potrebbero essere sufficienti 69 euro al mese investiti in una linea azionaria, contro i 94 euro di un trentacinquenne e i 157 di un quarantenne, fino ad arrivare ai 480 di un cinquantenne.

“Per rafforzare il cosiddetto “secondo pilastro” del sistema previdenziale, la nuova Legge di Bilancio ha introdotto – a determinate condizioni – la possibilità di anticipare l’uscita dal lavoro anche grazie all’adesione ai fondi pensione, una novità che potrebbe cambiare il futuro di milioni di italiani. – commenta Davide Cominardi, Investment Consultant Manager di Moneyfarm – Conoscere le diverse opzioni disponibili è quindi essenziale per orientarsi e individuare la scelta più coerente con il proprio percorso professionale e personale”.

© Riproduzione riservata