A diciotto anni dall’entrata in vigore del cosiddetto semestre di silenzio-assenso – che nel 2007 fece salire del 63% gli iscritti ai fondi pensione – il secondo pilastro della previdenza in Italia fatica ancora a consolidarsi. Una panoramica densa di numeri fornisce la dimensione del problema: solo il 38,8% dei lavoratori dipendenti e il 23,7% degli autonomi risultano iscritti a un fondo pensione. Se si considera chi ha versato almeno un contributo nell’arco di12 mesi, le percentuali scendono a 30,5% e 13,3% rispettivamente.

Anche l’impiego del TFR come strumento di investimento previdenziale è limitato: tra il 2007 e il 2024 soltanto il 23,8% del TFR generato dalle imprese italiane è stato destinato a forme di previdenza integrativa. Il resto è rimasto nelle aziende (234 miliardi di euro) o è confluito nel Fondo di Tesoreria Inps, che raccoglie il TFR delle aziende con più di 50 dipendenti (105 miliardi).

Eppure, al compimento dei 67 anni il capitale accumulato in un fondo pensione potrebbe essere consistente.

Il ritratto della situazione

L’analisi dell’osservatorio Moneyfarm evidenzia come, degli oltre 31,4 milioni di italiani nati tra il 1961 e il 2000, soltanto il 37% disponga di un fondo pensione. Il restante 63% è occupato senza previdenza integrativa oppure inoccupato.

A livello territoriale emerge un divario netto: con l’eccezione del Trentino‑Alto Adige, con quasi il 63% di adesione, nessuna regione supera il 50% di lavoratori iscritti a un fondo pensione. In coda, la Campania e la Sicilia registrano rispettivamente il 28,5% e il 28,9%.

C’è poi il tema del genere: le donne rappresentano soltanto il 39% degli iscritti ai fondi pensione (contro il 61% degli uomini). Una differenza che riflette anche il divario occupazionale che continua a penalizzarle. Tra i 20 e i 64 anni, infatti, le donne (58,1%) registrano un tasso di occupazione di 19 punti percentuali inferiore rispetto agli uomini (77,3%), una distanza che inevitabilmente si riflette anche sulla partecipazione alla previdenza integrativa. La situazione più critica riguarda le giovani donne tra i 25 e i 34 anni: qui il tasso di adesione crolla al 25,5%, a fronte del 33,2% dei coetanei uomini.

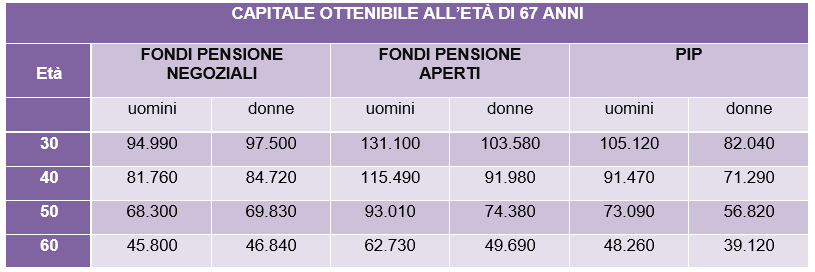

Quanto si può accumulare a 67 anni: le simulazioni

Ma quanto capitale si potrebbe avere al compimento dei 67 anni – età della pensione di vecchiaia nel nostro Paese? Secondo la simulazione di Moneyfarm, se si assume che i versamenti proseguano alla modalità corrente e che il rendimento degli investimenti sia pari al tasso d’inflazione (scenario prudenziale), un lavoratore che inizia a versare a 30 anni in un fondo pensione aperto può accumulare fino a 131.000 euro. Se si inizia a 40 anni, la simulazione ipotizza circa 115.490 euro, mentre se si inizia a 50 anni si scende a circa 93.010 euro. Iniziando a 60 anni, cioè qualche anno prima della pensione, il capitale stimato si riduce drasticamente a 62.730 euro (sempre nel fondo aperto).

In altri termini: ogni anno che passa è un anno perso, in termini di accumulo previdenziale. In altre parole, il fattore tempo è cruciale: più presto si apre un fondo pensione, più anni hanno i contributi per “lavorare”, accumulare e “ingrassare”. Inoltre, la scelta dello strumento conta, ma meno del “quando”: anche in uno scenario molto prudenziale (rendimento = inflazione) la differenza tra iniziare a 30 vs 60 anni è rilevante.

“La sostenibilità del sistema pensionistico pubblico è sempre più sotto pressione: spendiamo già oltre il 15% del Pil in pensioni e, tra quindici anni, la quota potrebbe superare il 17%. – ricorda Andrea Rocchetti, Global Head of Investment Advisory di Moneyfarm -La combinazione di bassa natalità, ingresso tardivo nel mondo del lavoro e maggiore longevità mette a rischio il patto tra generazioni su cui si regge il welfare italiano. In questo contesto, la previdenza complementare diventa uno strumento imprescindibile. Oggi solo un lavoratore su tre investe sul proprio futuro, ma il tempo è un alleato decisivo: agire subito, sfruttando i vantaggi fiscali e le possibili novità normative, è il miglior modo per garantirsi serenità e mantenere il proprio tenore di vita una volta raggiunta l’età della pensione”.

Leggi anche:

1. Pensioni sempre più lontane ma carriere sempre più brevi

2. Ecco chi si salva dall’aumento dell’età pensionabile

© Riproduzione riservata