Alla fine, il pizzicotto annunciato la scorsa estate dal ministro Giancarlo Giorgetti è arrivato, non alle banche, ma ai sindacati confederali. Attraverso la “mini-riforma” della previdenza complementare, definita con la legge di bilancio, le organizzazioni sindacali si accorgono di non poter più contare sull’esclusiva della gestione delle risorse accantonate per la “pensione di scorta” dei lavoratori dipendenti. E non è poca cosa.

Se la manovra non ha modificato sensibilmente l’impianto della legge Fornero, qualcosa è invece cambiato nell’orizzonte della previdenza complementare: «Non è una rivoluzione – commenta Sergio Corbello, presidente di Assoprevidenza – ma ci sono passi importanti. Soprattutto ci sono nuovi spazi di mercato per allocare le risorse per la pensione di secondo pilastro, e la concorrenza è sempre uno stimolo a far bene». C’è chi prevede una “guerra dei fondi pensione”: in qualche modo si apre un possibile conflitto per conquistare il contributo obbligatorio dei datori di lavoro. Sì, perché questo è il punto più innovativo e controverso: la possibilità offerta al lavoratore, dopo due anni di partecipazione a un fondo integrativo, di trasferire la propria posizione a un’altra forma di previdenza complementare portando anche il contributo del datore di lavoro che, invece, sinora poteva essere trasferito «nei limiti e secondo le modalità stabilite dai contratti collettivi, anche aziendali».

Fino a oggi (e fino al primo luglio di quest’anno) l’adesione a una forma di previdenza complementare è definita dai contratti collettivi di lavoro, presso uno dei fondi chiusi (riservati ai lavoratori di categoria) costituiti secondo la logica della bilateralità, tra sindacati de associazioni datoriali. E il ruolo più forte è quello giocato dai rappresentanti delle confederazioni sindacali dei lavoratori. Da luglio, il diritto alla contribuzione del datore di lavoro può essere trasferito anche verso fondi pensione aperti o Pip, ampliando la libertà di scelta dell’aderente. «Con la libera portabilità si rischia di indebolire adesioni e flussi ai fondi negoziali – sostiene Giovanni Maggi, presidente di Assofondipensione, l’associazione che raccoglie i 32 fondi pensione chiusi – quindi si rischia anche di compromettere la capacità di gestire costi e investimenti con economie di scala. Per altro verso, si aprirebbe un vantaggio in favore di operatori privati, senza garanzie che ciò migliori davvero tutele, costi e governance».

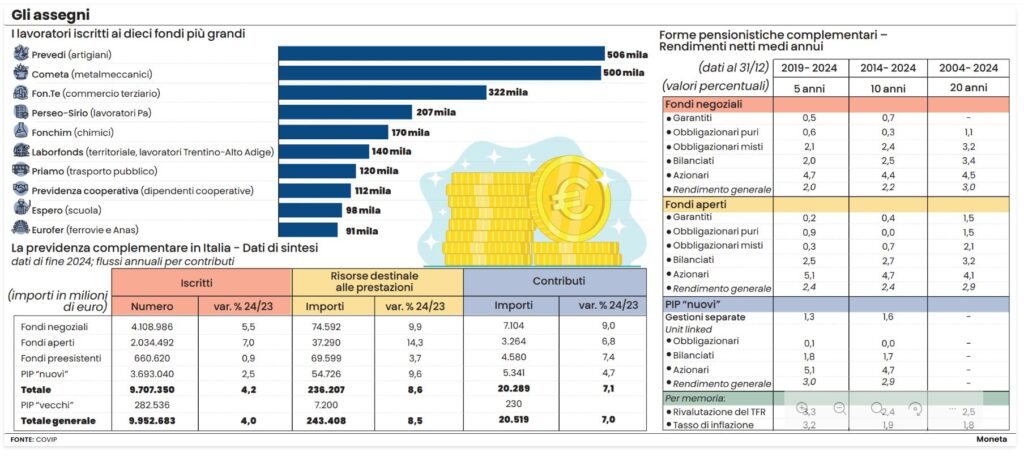

Il vantaggio a favore di operatori privati è certo. Ma è un problema, o una opportunità? Il flusso annuale di contribuzione previdenziale aggiuntiva, oltre a quella obbligatoria, nel 2024 ha superato i 20,5 miliardi di euro. Inevitabile che il mercato debba guardare con interesse a queste risorse. Fin qui le organizzazioni sindacali sono state le uniche attrici nella gestione della previdenza complementare per i dipendenti, potenzialmente una platea di 18 milioni di lavoratori, di cui poco più di 4 milioni iscritti ai fondi negoziali, a fronte di un totale di circa 10 milioni di iscritti a qualche forma di previdenza complementare. D’ora in poi i fondi chiusi (da Cometa a Fonchim, per citare i maggiori, dove la componente sindacale è sempre preponderante) dovranno accentuare l’attenzione verso i loro iscritti. La rendita di posizione è destinata a svanire. «I fondi pensione dovranno comunicare di più e meglio, dovranno preoccuparsi non solo di esibire bassi costi (certamente i costi di gestione dei fondi chiusi sono inferiori agli altri, ndr), ma soprattutto migliori prestazioni», commenta Corbello.

Il “tesoretto” della previdenza complementare controllato dai fondi contrattuali – quelli dove il ruolo del sindacato è preponderante – vale il 27% del totale dei risparmi previdenziali: quasi 75 miliardi (con 4 milioni di lavoratori iscritti, il 40% del totale). A questo si devono aggiungere i 70 miliardi accumulati nei fondi “preesistenti” (per lo più riferiti a dipendenti di grandi banche o grandi aziende che avevano iniziato la storia della previdenza complementare anni addietro), dove i sindacati sono pur sempre nella governance dell’organismo. In totale più della metà dei 243 miliardi dei fondi pensione sono gestiti direttamente o indirettamente dai sindacati confederali. Ma questo recinto non ha più steccati sicuri. L’iscritto diventa cliente. Se per conquistarlo si fa poca fatica – se ne farà sempre meno in futuro: tra le novità c’è anche l’adesione automatica dei nuovi assunti, silenzio-assenso, salvo rinuncia esplicita entro 60 giorni – per trattenerlo bisognerà confrontarsi con il mercato. Anche per i rendimenti promessi, che sono mediamente bassi (poco diversi dal rendimento garantito dal Tfr). Anche su questo la riforma viene in soccorso, prevedendo che gli investimenti vengano effettuati con logiche “life-cycle” o comunque in linee di investimento coerenti con l’età anagrafica dell’aderente. Insomma, più azionario per i più giovani, più “garantito” verso la fine della vita lavorativa. Fino a oggi solo il 10% degli iscritti ai fondi pensione ha assunto un profilo di rischio più accentuato, con contenuti azionari più forti; la stragrande maggioranza è collocata in linee garantite (o bilanciate) dove il nuovo iscritto veniva collocato di default. Non sarà più così.

Il mercato dovrà giocare un ruolo più forte nella gestione di risorse che ormai sfiorano complessivamente i 250 miliardi di euro. «I fondi pensione negoziali non vogliono la portabilità del contributo del datore di lavoro», ribadisce Maggi. C’è chi spera che la scadenza del Milleproroghe possa diventare un veicolo normativo per attutire gli effetti della legge di bilancio. Il pizzicotto può diventare solo un buffetto sulla guancia? Eppure, anche sul fronte della previdenza complementare bisognerà imparare che «c’è il mercato, bellezza».

Leggi anche:

La Cgil non molla il feudo dell’Inps, a guidare le danze la zarina del Pd

Bomba a orologeria sulle pensioni: dal 2029 l’età può salire ancora

© Riproduzione riservata