Italiani “schizofrenici” sulle pensioni: se da un lato c’è sempre più paura di ricevere un domani assegni insufficienti, dall’altro ancora in pochi pianificano in anticipo e aderiscono alle forme di previdenza integrativa. Un immobilismo che dipende non solo da questioni economiche, ma anche psicologiche.

A scattare questa fotografia è la seconda edizione dell’Osservatorio Look to the Future di Athora Italia, compagnia assicurativa vita del Gruppo Athora, in collaborazione con Nomisma, presentata dal ceo di Athora Italia Jozef Bala, Silvia Zucconi, Direttore New Market Intelligence di Nomisma, e Sergio Sorgi, sociologo e fondatore di Progetica.

L’allungamento della vita

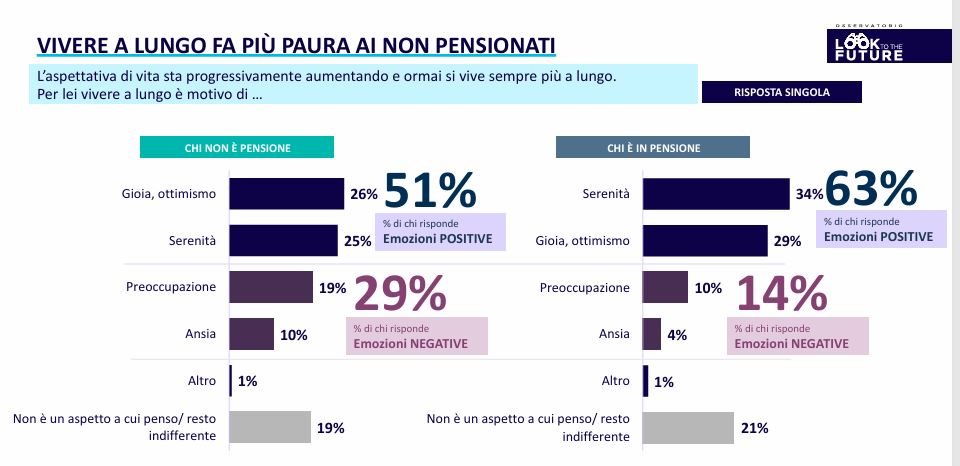

Si parte da un dato sorprendente: la prospettiva di vivere a lungo, che sulla carta dovrebbe essere positiva per tutti, in realtà genera sentimenti contrastanti. Tra i non pensionati la longevità è spesso associata ad ansia e preoccupazione (29%). Al contrario, fra chi è già in pensione si guarda al futuro con ottimismo (63%).

Il 74% degli italiani teme di diventare non autosufficiente ed è preoccupato soprattutto dall’idea di dover pesare sui familiari (sia dal punto di vista economico sia da quello degli obblighi di cura) e dal timore di un peggioramento della propria situazione economica.

Prospettive di breve termine

Nonostante queste paure, però, prevale un diffuso “breve-terminismo”: appena l’8% dei non pensionati dichiara di aver già organizzato con cura la propria vita post-lavoro. Gli italiani attribuiscono al risparmio un valore centrale, ma faticano a programmare strategie sul lungo termine per prepararsi alla pensione per tempo: il 47% punta sulla riduzione delle spese non necessarie, accantonando risorse senza un fine preciso. Una forma di risparmio “primitivo” e non pianificato.

Una situazione su cui pensano motivazioni culturali ma anche economiche in un Paese con stipendi fermi da anni nonostante la fiammata inflazionistica iniziata con la guerra in Ucraina: il 53% di chi non si sta preparando per la vecchiaia ha difficoltà ad accantonare risorse economiche sufficienti.

Tempi sottostimati

Ma è la difficoltà di visione a riflettersi in una marcata sottostima del tempo e della realtà previdenziale. Oltre un terzo dei lavoratori prevede infatti di andare in pensione all’età di vecchiaia prevista di 65-67 anni. Parallelamente, solo un terzo (33%) di chi lavora immagina di trascorrere più di 20 anni in pensione, mentre chi ha già concluso l’attività lavorativa ha ben compreso che il tempo della longevità sarà molto più esteso (57%). A ciò si aggiunge un mix di sfiducia e scarsa conoscenza del sistema pubblico: il 70% dei non pensionati teme di non ricevere un assegno adeguato allo stile di vita desiderato e il 42% è convinto che i contributi versati oggi serviranno ad erogare le pensioni di domani.

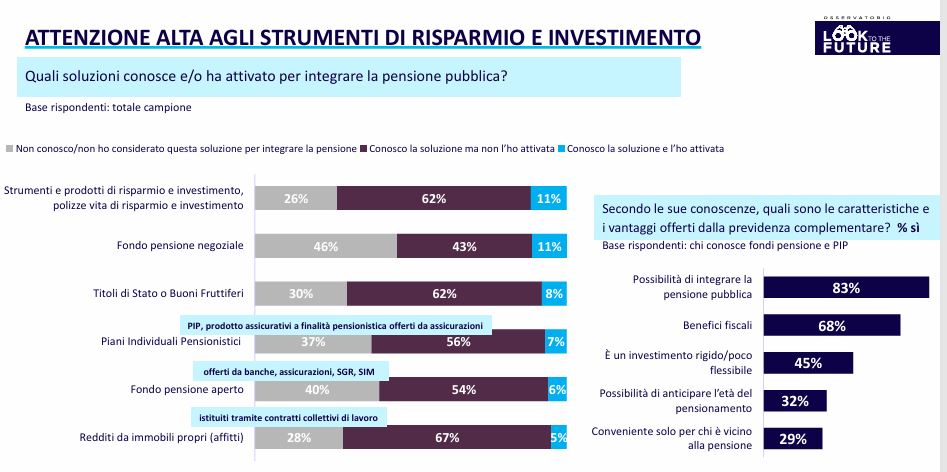

Eppure, la preoccupazione per il futuro non basta a fare da pungolo: solo il 27% degli italiani dichiara di avere attivato un piano pensionistico integrativo, mentre il 36% dichiara che si attiverà, manifestando tuttavia una chiara tendenza alla procrastinazione.

A questo si accompagna un’asimmetria fra versamenti e prestazioni desiderate: il 36% di coloro che conoscono fondi pensione o Pip desidera un’integrazione superiore ai 700 euro mensili, ma la disponibilità media a investire rimane modesta, con il 75% del campione che non sarebbe disposto a superare i 200 euro al mese.

Rimpianti

Un punto centrale riguarda il cosiddetto costo del rimpianto: la metà degli over 50 dichiara che avrebbe dovuto pensare alla propria previdenza complementare molto prima di quanto effettivamente fatto. Questo sentimento è confermato da chi è già in pensione: il 20% dei pensionati ammette che, potendo tornare indietro, pianificherebbe con molto più anticipo.

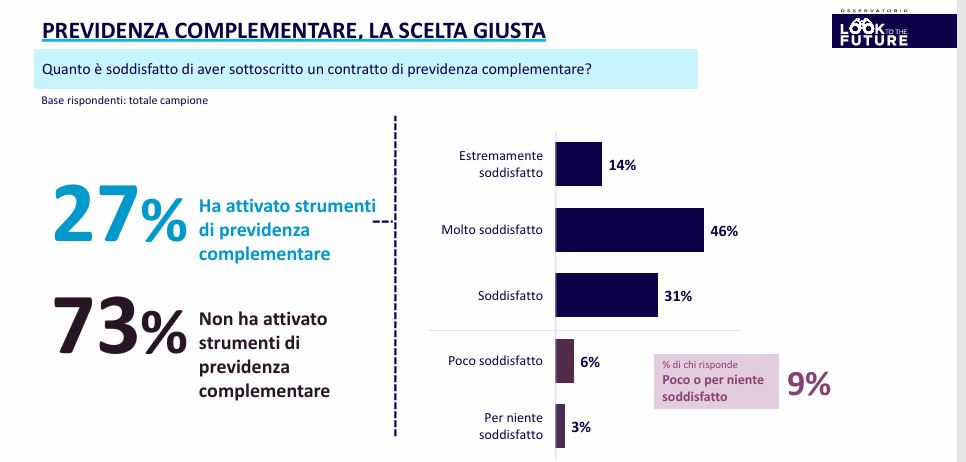

Di contro, per il 27% che ha agito, l’assenza di rimpianto è totale: il 91% dei sottoscrittori di piani pensionistici si dichiara tra soddisfatto ed estremamente soddisfatto della scelta fatta.

Manca un progetto

“I dati dell’Osservatorio ci consegnano l’immagine di un’Italia che risparmia con sacrificio, ma che fatica a trasformare quel risparmio in un progetto di vita solido – ha detto Jozef Bala, ceo di Athora Italia – Come Compagnia assicurativa abbiamo il dovere di comunicare che la previdenza complementare è una strategia per mitigare il rimpianto futuro e garantire quella serenità che, come dimostra la ricerca, appartiene oggi solo a chi ha saputo pianificare per tempo. Che sia la strada da percorrere ce lo dice chiaramente quel 91% tra i sottoscrittori di strumenti integrativi soddisfatti della scelta fatta”.

“In continuità con gli insight emersi nella prima edizione della ricerca – ha proseguito l’ad – si rafforza il bisogno di avvicinare il ruolo dell’assicuratore a vero consulente finanziario e troviamo anche conferma della necessità di implementare percorsi di educazione finanziaria rivolti soprattutto alle giovani generazioni, che aiutino a superare la sottovalutazione del tempo e la procrastinazione, supportando scelte più informate e consapevoli”.

Leggi anche:

Pensioni, allarme Cida sulle svalutazioni

Quanto incide il fattore tempo nella previdenza integrativa

© Riproduzione riservata