I conti correnti in Italia continuano a crescere: secondo i dati diffusi dalla Federazione Autonoma Bancari Italiani (Fabi), alla fine del 2024 sono saliti a quota 48 milioni, segnando un incremento del 13,2% rispetto a cinque anni fa. A trainare l’espansione è la crescente diffusione degli strumenti bancari tra cittadini e imprese, favorita dalla digitalizzazione, dalla diffusione dei pagamenti elettronici e dall’apertura di conti online a costi contenuti.

In parallelo a questa tendenza, arriva anche il via libera definitivo della Camera al disegno di legge sui conti correnti, che introduce due importanti novità: l’obbligo per le banche di aprire un conto corrente e il divieto di recedere unilateralmente dal contratto in presenza di saldo positivo, salvo nei casi previsti dalle normative antiriciclaggio e antiterrorismo.

L’Italia che si bancarizza

L’aumento dei conti correnti riflette una trasformazione strutturale nelle abitudini finanziarie degli italiani. Fattori chiave sono stati la spinta alla digitalizzazione dei servizi bancari, la diffusione dei pagamenti cashless, ma anche l’incremento delle partite IVA e delle microimprese, che necessitano di conti separati per la gestione operativa e fiscale.

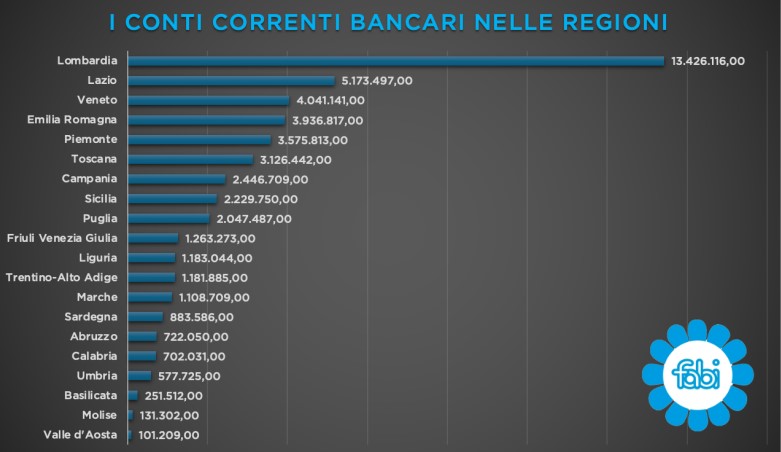

La mappa dei conti: Milano guida la classifica

A livello territoriale, la crescita ha coinvolto tutte le aree del Paese, con il Nord-Ovest in testa: 18,29 milioni di conti nel 2024, con un incremento del +19,2% rispetto al 2019.

In particolare, Milano si conferma la capitale della bancarizzazione italiana: con 8.171.863 conti intestati a famiglie e imprese, rappresenta da sola il 17% del totale nazionale.

Il quadro che emerge mostra un Paese sempre più connesso al sistema bancario, ma anche più vulnerabile a dinamiche unilaterali da parte degli istituti. Da qui, la spinta legislativa verso una maggiore tutela e accessibilità, con l’obiettivo dichiarato di rafforzare il principio di inclusione finanziaria per tutti.

Un ddl per tutelare i correntisti

Il testo unificato Romano-Bagnai approvato in commissione Finanze alla Camera e atteso la prossima settimana in Aula prevede l’obbligo in capo alla banca di stipulare contratti di conto corrente e il divieto di recedere dai contratti in presenza di saldi attivi, salvo che per gravi e documentate ragioni, come l’osservanza delle norme antiriciclaggio e antiterrorismo.

L’obiettivo è quello di rispondere alle esigenze di numerosi cittadini che hanno visto chiudere, “unilateralmente e senza motivo”, il rapporto di conto corrente dalla propria banca, pur in presenza di saldi attivi, costringendoli, per effetto delle segnalazioni interbancarie, a non poter più disporre delle proprie somme. La banca, infatti, a seguito del recesso del conto consegna al correntista unicamente un assegno circolare, il quale per sua natura presuppone un conto corrente e un rapporto bancario per essere convertito in liquidità. Il correntista si trova così impossibilitato a stipulare un nuovo conto presso altre banche a causa della segnalazione interbancaria.

Ma non solo. La proposta allargherebbe la possibilità di aprire un c/c a chiunque, andando oltre alla normativa attuale che prevede già l’obbligo per Poste e banche ma ad aprire un conto base con operatività limitata.

© Riproduzione riservata