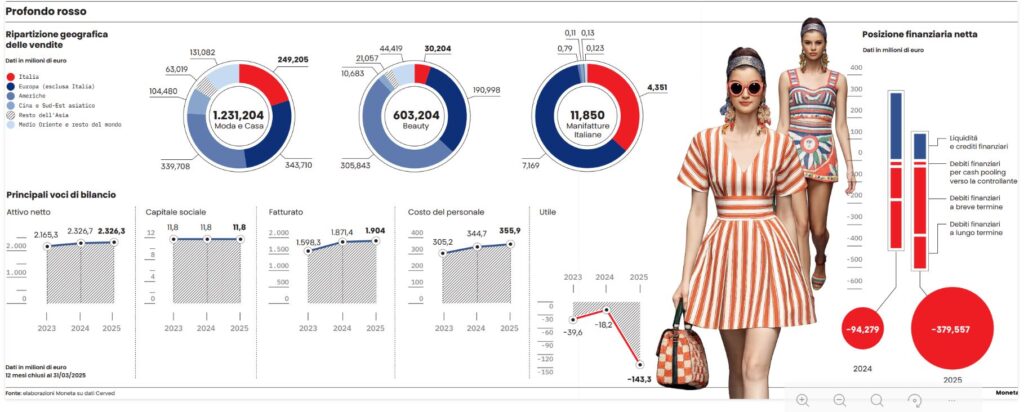

Crescono i ricavi, ma salgono anche le perdite. Per Dolce&Gabbana gli ultimi tre anni non sono stati forieri di buone notizie. Il consolidato del gruppo ha chiuso il 2025 con un rosso nell’ultima riga di bilancio di 143 milioni. In caduta rispetto ai 18 milioni persi nel 2024 e ai 39 milioni del 2023. Per la casa di moda fondata da Domenico Dolce e Stefano Gabbana i conti annuali si chiudono a marzo e quindi il quadro dell’incremento delle perdite potrebbe essere migliorato negli ultimi 11 mesi di attività. Per vedere i conti del 2026 però occorrerà aspettare la prossima estate quanto verrà depositato in Camera di commercio il bilancio.

Sta di fatto che non ci si aspetterebbe tale dinamica negativa sul fronte della redditività, dato che in realtà la casa è molto apprezzata e il fatturato è in crescita costante: a marzo 2025 ha superato 1,9 miliardi da 1,6 miliardi di due anni prima. Quando la forbice tra valore delle vendite e utili (in questo caso perdite) si allarga vuol dire che qualcosa non ha ben girato nella gestione dei costi e delle voci finanziarie del bilancio. Sono infatti aumentati più della crescita dei ricavi un po’ tutti i costi operativi, tali da portare in rosso il bilancio solo spesando i costi di gestione. Poi è aumentato il debito totale, salito in dodici mesi a 1,25 miliardi da 1,15 miliardi. Quello con le banche è cresciuto di una settantina di milioni salendo a 469 milioni. E quando i debiti crescono, quelli bancari soprattutto, allora si finisce per pagare più interessi sul debito. I soli oneri finanziari hanno infatti pesato per 30 milioni dai 23 dell’anno prima. E non è andata bene anche la partita sui cambi per un gruppo che pure è uno degli ambasciatori più apprezzati del Made in Italy. Le perdite sulle valute sono state di ben 22 milioni rispetto a 4 milioni nel 2024.

E così alla fine il bilancio ha chiuso per la terza volta in negativo, appunto i 140 milioni citati. Che per un gruppo che fattura più di 1,9 miliardi non è un buon segno. Non solo ma, come documentano gli analisti del Cerved nella loro riclassificazione del bilancio, il rapporto tra margine operativo lordo e ricavi si è molto assottigliato, passando dal 4,9% a un modesto 1,6% nell’ultimo triennio. E quando la gestione industriale operativa produce redditi così bassi, fai fatica ad assorbire i colpi di una gestione finanziaria non ottimale dato il peso degli oneri sul debito, cui si sommano ammortamenti e svalutazioni. Una situazione che finisce per mandare in rosso i conti quasi in automatico anche nelle più brillanti situazioni.

Tra l’altro alla lunga la gestione dell’esposizione finanziaria potrebbe diventare un problema. Dal bilancio consolidato del 2025 si scopre che la cosiddetta posizione finanziaria netta, cioè la differenza tra liquidità e debiti, è andata in negativo pesantemente: 379 milioni nel 2025 a fronte dei 94 milioni del 2024. Peraltro, nonostante l’aumento del debito la liquidità del gruppo è scesa a 138 milioni da 379 milioni. Va segnalato che la società nel corso del 2025 ha ottenuto un nuovo finanziamento bancario di 100 milioni oltre ad avere trovato un accordo con il sistema per rivedere i piani di rimborso e le condizioni dei prestiti. Una rinegoziazione del debito nei fatti. E per far affluire cassa verso l’alto è stato distribuito nel 2025 un dividendo da 250 milioni dalla controllata D&G Trademark alla holding del gruppo.

Alla luce della strategia di espansione ben si comprende la ricerca di nuove risorse: il gruppo sta puntando forte sull’area del beauty che sta dando parecchie soddisfazioni. La divisione “bellezza” è infatti cresciuta contrastando il calo delle vendite nella divisione storica Moda-Casa. È infatti la tradizionale area moda che sta soffrendo: nel 2025 i ricavi sono scesi da 1,32 miliardi a 1,23 con un calo di 90 milioni (-6,8%). Come detto, in grande spolvero invece la divisione beauty che ha visto i ricavi salire da 463 milioni nel 2024 a 603 con un tasso di crescita del 30%. E pare che dopo i conti del marzo 2025 la situazione stia ulteriormente migliorando. Il management di recente ha spiegato che nonostante le difficoltà arrivate dai dazi Usa e dalla contrazione dei consumi beauty nel mercato statunitense, a fronte di una crescita del 5,6% del mercato fragranze, alla fine della prima settimana di dicembre del 2025, D&G è salita del 16% posizionandosi come ottavo marchio di profumi. Con tassi di crescita in America Latina del 20%, trainati da Messico, Argentina e Brasile, ma bene anche in Asia Pacifico, con il mercato europeo invece stabile. Trapela quindi ottimismo per l’annata che chiuderà i conti a marzo, dove ormai il ramo “bellezza”, cosmetica e profumi sta contrastando l’andamento prudente del ramo Moda-Casa. E le intenzioni del management sono di puntare ancora di più proprio sull’area a più alta crescita.

Non è un caso che D&G abbia sottoscritto un accordo con Intercos, gruppo cosmetico quotato in Italia. Un accordo che ha visto il gruppo entrare nel capitale della società con un investimento di 25 milioni. Nell’esercizio sono proseguiti gli investimenti destinati a rafforzare i negozi come ad esempio lo sviluppo della distribuzione diretta nell’area del Golfo e, in particolare con l’apertura del Brand Center a Diriyah in Arabia Saudita, con al suo interno, il DG Cafè. Per non dire le aperture in Madison Avenue a New York. Nel 2025 il gruppo ha infine acquisito l’ex calzaturificio marchigiano Fabi in un’ottica di allargare il perimetro di attività.

Si vedrà tra pochi mesi se il 2026 avrà interrotto, a livello consolidato, la striscia negativa delle perdite cumulate negli ultimi tre anni. Anche fosse, ci sarà comunque molto da fare per recuperare il rapporto tra ricavi e costi che ha fatto produrre nel 2025 solo 30 milioni di margine operativo lordo su un fatturato di 1,9 miliardi. In genere per guadagnarsi il posto nell’empireo della moda i margini industriali dovrebbero viaggiare sopra il 20%. Cosa che avviene in Prada e Moncler per citare i grandi del lusso italico paragonabili. Con una redditività così bassa la leva finanziaria si alza di necessità a livelli che vanno tenuti sotto controllo.

Prova ne è la rinegoziazione avvenuta nel 2025 della scadenza dei debiti al 2030 dopo un accordo con il pool degli istituti di credito. Si prende tempo sperando di vedere nel frattempo migliorare la situazione gestionale con quei costi che si mangiano quasi tutti i ricavi. Rendendo il gruppo della coppia Dolce e Gabbana magari pieno di allure sul fronte stile ma non certo splendente sul fronte dei numeri nudi e crudi.

Leggi anche:

Ferragamo in panne cerca la cruna dell’ago per rimettere a modello conti e progettualità

Brunello Cucinelli sfila col lusso etico ma la Borsa teme la mina Morpheus

© Riproduzione riservata