E’ in arrivo uno dei documenti più importanti per chi investe: il rendiconto Mifid, cioè il riepilogo di quanto si è pagato per investire. Banche e consulenti finanziari hanno tempo fino al 30 aprile per inviare ai loro clienti questo report annuale su costi e oneri relativo all’anno precedente. È un documento importante al quale prestare attenzione, perché si vede nero su bianco il prezzo pagato. E quindi può diventare un momento di verifica reale del proprio portafoglio.

Nella realtà, però, è uno dei documenti meno letti dai risparmiatori. Il problema è di visibilità, oltre che di complessità. Il rendiconto Mifid viene spesso caricato nell’area di home banking senza notifiche o comunicazioni evidenti. Anche quando il documento viene trovato, resta il problema dell’interpretazione. Tra leggere una percentuale e capire l’impatto reale che quella cifra avrà sul proprio patrimonio nel tempo c’è ancora un divario significativo. Spesso si tratta di documenti lunghi, pieni di numeri e termini tecnici. Il risultato è che il rendiconto finisce rapidamente archiviato.

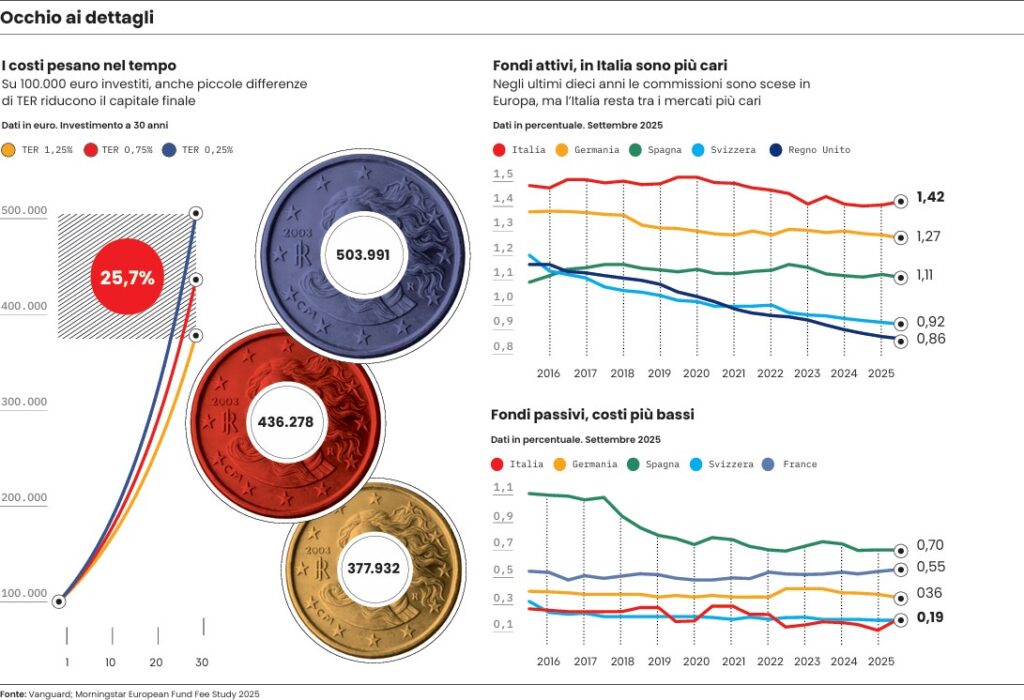

Eppure il tema riguarda una platea enorme. Secondo la Banca d’Italia, il risparmio gestito rappresenta circa il 30% delle attività finanziarie delle famiglie italiane, con oltre 11 milioni di sottoscrittori di fondi nel Paese. Per questi, la differenza tra sapere che esistono commissioni e capire quanto pesano davvero può valere decine di migliaia di euro. Per avere un ordine di grandezza: su un capitale di 100.000 euro, una differenza del 2% annuo nei costi può tradursi, su un orizzonte di circa vent’anni, in oltre 40.000 euro di capitale finale in meno, a parità di rendimento lordo. Non si tratta di un dettaglio.

I costi sono l’unica variabile certa di un investimento: vengono applicati ogni anno, indipendentemente dall’andamento dei mercati, ed erodono i rendimenti. Il tema diventa ancora più rilevante se si considera che, secondo le analisi S&P Dow Jones Indices contenute nei report SPIVA Scorecard, su orizzonti superiori ai 3-5 anni oltre il 90% dei fondi a gestione attiva non riesce a battere il proprio indice di riferimento. Se battere il mercato è difficile, controllare i costi diventa una delle poche leve realmente nelle mani degli investitori.

Cosa guardare

Non esiste oggi un modello standard di rendiconto Mifid, ogni banca utilizza un proprio layout. Tuttavia, il documento riporta sempre il costo totale sostenuto nell’anno precedente, espresso sia in euro sia in percentuale.

Per i fondi comuni la voce principale è il TER (Total Expense Ratio), cioè l’indicatore che aggrega le spese correnti di gestione, tenuta e amministrazione dello strumento. In pratica è il numero che indica quanto costa ogni anno mantenere il fondo. All’interno del TER la componente principale è la commissione di gestione. Secondo l’analisi di SosBanca, queste commissioni oscillano generalmente tra lo 0,80 e il 2% annuo, con alcune categorie, come i fondi sui mercati emergenti, tra le più costose. In alcuni casi però si può arrivare anche oltre il 5%. In Italia, chi investe attraverso la consulenza tradizionale di banche e reti può arrivare a pagare complessivamente anche tra il 2% e il 3% l’anno. Il motivo è legato al modello di remunerazione della distribuzione che si basa ancora in gran parte sulle retrocessioni. Una parte significativa delle commissioni pagate al gestore del fondo viene infatti girata all’intermediario che colloca il prodotto.

Le spese correnti però non sono l’unico elemento da considerare. Molti fondi prevedono infatti anche costi applicati una tantum. Tra questi ci sono le commissioni di ingresso o uscita, trattenute al momento dell’acquisto o della vendita del fondo e che in alcuni casi possono arrivare anche al 4-5% dell’importo investito, secondo SosBanca. Si tratta di costi puramente commerciali e quindi spesso possono essere ridotti o azzerati dall’intermediario. Sebbene il loro impatto è diluito su tutto il periodo di detenzione, possono influenzare le scelte di investimento. In altre parole, chi vuole una certa dinamicità del portafoglio dovrà stare particolarmente attento a questa voce.

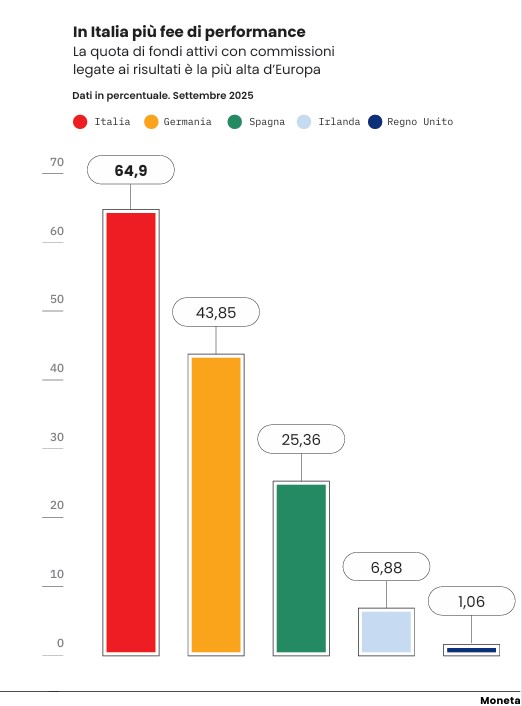

Potrebbe essere presente anche la commissione di performance, che viene applicata quando il fondo supera il rendimento del proprio benchmark. Circa il 13% dei fondi europei la applica, ma la diffusione varia molto tra i Paesi. Nel Regno Unito è relativamente rara, mentre in Italia è piuttosto comune. Inoltre, nel mercato italiano si è diffusa una particolare commissione di collocamento differita per i fondi a scadenza, la cui applicazione è spesso opaca. «In sostanza – spiega Piermattia Menon, analista ufficio studi e ricerche di Consultique – si tratta di una spesa iniziale, che però l’investitore non vede poiché rimane “nascosta” e ammortizzata giorno per giorno in un arco di tempo prestabilito. Se l’investitore mantiene il fondo fino alla scadenza, la commissione viene completamente assorbita. Se invece vende prima, deve pagare la parte non ancora ammortizzata sotto forma di costo di uscita». I fondi a scadenza non rappresentano la maggioranza del mercato, ma sono abbastanza diffusi soprattutto tra gli investitori con patrimoni più contenuti.

Negli ultimi dieci anni le commissioni medie dei fondi per gli investitori europei sono diminuite progressivamente. Secondo Morningstar, la spesa annua media è scesa di circa 30 punti base nel corso dell’ultimo decennio. Il calo delle medie non significa necessariamente che i singoli fondi siano diventati più economici per tutti. Le commissioni potrebbero continuare a diminuire nel complesso, ma solo gli investitori attenti e disposti ad agire potranno sfruttare appieno questo trend.

Il confronto come difesa

Conoscere i costi dei fondi non garantisce rendimenti più alti, ma almeno riduce una delle principali fonti di erosione del capitale. Molti fattori che influenzano i risultati degli investimenti sono imprevedibili; le commissioni, invece, sono certe. Per questo motivo la strategia più efficace per gli investitori resta il confronto: monitorare i fondi in portafoglio, verificare se esistono alternative comparabili ma più economiche e analizzare tutte le componenti di costo.

«Non si tratta di demonizzare i fondi o suggerire cambi automatici – precisa Francesco Casarella, fondatore di Colazione a Wall Street e ideatore di SosBanca – Si tratta di riportare il costo al centro della valutazione, perché è la variabile più concreta e certa che un investitore può controllare».

Attenzione che i costi dei fondi europei variano non solo tra categorie e gestioni ma anche in base al domicilio, cioè al suo Paese di origine legale. Il mercato europeo è infatti tutt’altro che uniforme. Sempre secondo Morningstar, il Regno Unito e la Svizzera presentano alcune delle commissioni medie più basse, in genere inferiori allo 0,9% all’anno. L’Italia, invece, è quasi due volte più cara. Gran parte di questa variazione riflette le differenze nei costi di distribuzione e nelle pratiche commerciali locali. Ecco perché gli investitori non dovrebbero limitarsi automaticamente ai fondi disponibili nel proprio Paese. Il mercato unico europeo offre molte più opzioni, anche se non sempre sono facilmente accessibili attraverso tutte le piattaforme o reti di consulenza.

Leggi anche:

1. La pozione magica dei (pochi) fondi che fanno meglio di Piazza Affari

2. Appetiti spericolati, tornano in Borsa i fondi salsiccia pieni di steroidi sul debito

© Riproduzione riservata