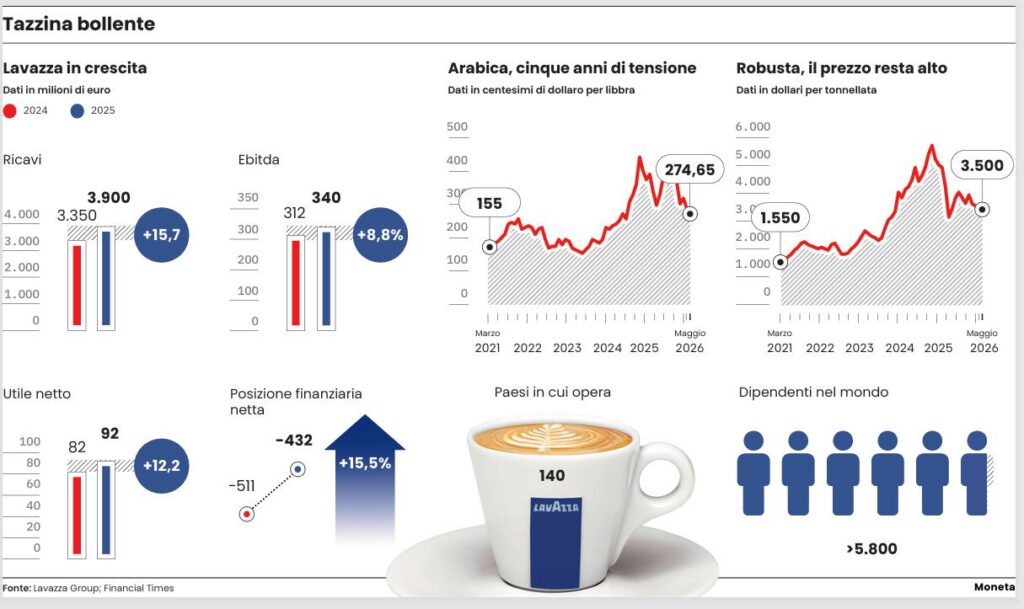

Il traguardo di 4 miliardi di ricavi è ormai prossimo per il gruppo Lavazza, la storica società del caffè che l’anno scorso ha tagliato il nastro dei 130 anni di vita. Un doppio traguardo verrebbe da dire per l’azienda, da sempre a stretto controllo familiare, e che ha fatto della crescita continua e dell’espansione sui mercati internazionali il suo marchio di fabbrica. Del resto, quei 4 miliardi sono lì a pochi passi dato che il 2025 si è chiuso con ricavi totali per 3,9 miliardi, cresciuti su base annua del 15,7%. E tutto fa pensare, giunti a quasi metà del 2026, che l’obiettivo potrebbe in realtà essere già stato raggiunto. E del resto la proiezione del management, guidato dall’ad Antonio Baravalle, punta a un giro d’affari di 5 miliardi nei prossimi anni.

Ma il fatturato e la sua crescita nel tempo non bastano a configurare uno dei gruppi a controllo familiare più longevo nel tempo. Occorre una gestione oculata ed efficiente sul fronte dei costi per continuare come avvenuto a produrre margini e utili. E questi ultimi anni sono stati anni non certo facili da questo punto di vista.

Effetto cambi

L’azienda ha dovuto affrontare uno dei rialzi delle materie prime più alti mai registrati. Il prezzo dei chicchi è salito vertiginosamente con impennate a tripla cifra percentuale. Solo per fare un esempio, le qualità Arabica e Robusta hanno visto esplodere i prezzi di oltre il 300% dal 2021 in poi (nel frattempo la tazzina è cresciuta mediamente del 50%). Un exploit dettato da condizioni esogene come le avverse stagioni climatiche in Brasile e Vietnam che hanno decimato i raccolti e tagliato l’offerta. Cui però si sono aggiunte le speculazioni finanziarie con i futures sul caffè che hanno preso la via di rialzi estremi. La fiammata dei prezzi si è riversata sul mercato globale del caffè che ne ha risentito con un calo dei volumi cumulati negli ultimi anni vicini al 5-7%. Non solo, poi si sono aggiunti i dazi trumpiani e l’effetto cambi, dato che Lavazza fa acquisti in dollari per ben 1,6 miliardi l’anno.

Calo dei volumi

Fronteggiare calo dei volumi e aumenti del caffè, cui si sono aggiunti i forti rincari energetici, avrebbe potuto compromettere fortemente la marginalità industriale. Cosa in parte avvenuta con l’azienda ad assorbire parte dell’incremento dei costi nei primi anni. Tanto che dopo il picco di utili per oltre 100 milioni del 2021, i profitti sono stati limati scendendo a 68 milioni nel 2023. Poi ovviamente parte dei rialzi sono stati traslati sui prezzi dei prodotti, dunque a spese dei consumatori, per difendere la redditività. La situazione resta però ancora da tempesta perfetta. Tanto che è difficile difendere la marginalità. Nel 2025 infatti la crescita dei ricavi è stata importante con un più 15,7% a 3,9 miliardi ma l’Ebitda a quota 340 milioni è salito dell’8,8% con un margine sui ricavi scesi sotto il 9%. Segno che la problematica dell’assorbimento dei costi non è semplice.

Congiuntura difficile

La congiuntura non favorevole non andrà però a inficiare, almeno per il momento, forza e solidità di un gruppo che opera ormai in tutti i segmenti di business, presente in oltre 140 mercati, con nove stabilimenti produttivi in cinque Paesi, 5.800 dipendenti e oltre 30 miliardi di tazzine di caffè prodotti ogni anno.

La gestione efficiente a contrastare le condizioni avverse si vede dai numeri, con l’utile netto che sta tornando ai valori del picco del 2021: l’anno scorso i profitti netti sono stati di 92 milioni in crescita sugli 82 milioni del 2024. E la diversificazione geografica, la politica di acquisizioni e l’innovazione tecnologica producono sempre maggiori risultati. Un ruolo chiave lo svolge il mercato americano, dove il fatturato ad esempio è cresciuto del 27% nel 2025, compensando il calo dei volumi in alcuni mercati europei, particolarmente in Polonia e Francia. Il mercato totale del caffè negli Stati Uniti vale oltre 50 miliardi di dollari e Lavazza è il terzo produttore nel settore caffè su Amazon e il primo produttore assoluto nel segmento Roast & Ground (caffè in grani e macinato).

Il piano per gli Usa

Il piano di sviluppo in Nord America, annunciato nel 2024 con un target da conseguire fissato a 1 miliardo di dollari di fatturato in cinque anni, sta procedendo a gran velocità.

E poi c’è la Cina dove Lavazza, attraverso la partnership con Yum China, vanta 140 store con l’obiettivo di arrivare e a 200. Come si vede Lavazza negli anni ha conquistato un ruolo da protagonista sui mercati esteri. Basti pensare che solo nel 2011 il 70% dei ricavi veniva dal mercato italiano. Oggi il 75% del fatturato è prodotto all’estero. E poi c’è la chiave dell’innovazione per un gruppo che domina l’intera filiera dei consumi della bevanda con i suoi marchi storici: da quello globale, Lavazza ovviamente, a marchi esteri come Cafe Noir, Kicking Horse e Merrild.

L’anno scorso è stata lanciata Tablì, un sistema rivoluzionario che introduce una macchina e una capsula al 100% fatta di solo caffè, senza involucro protettivo superando così le problematiche legate allo smaltimento dell’alluminio.

Consolidamenti

Il tutto per un gruppo fortemente capitalizzato con i suoi oltre 2,6 miliardi di patrimonio netto, debiti marginali e una potenza di fuoco tra autofinanziamento e linee di credito per 900 milioni. Munizioni pronte per eventuali future crescite via acquisizioni. Del resto, è un mercato dove i grandi attori guardano al consolidamento. Cui del resto inevitabilmente guarda la stessa Lavazza. Che ha dimostrato nel tempo di saper crescere costantemente, soprattutto internazionalizzandosi, mantenendo una buona marginalità e senza le lusinghe del debito.

Solo nel 2019 il gruppo fatturava poco più di 1,6 miliardi e per il 2026 ci si attende un fatturato sopra 4 miliardi, con un margine espresso dall’Ebitda che dovrebbe tornare sopra il 9% se non a sfiorare il 10%. E con gli utili previsti tornare sopra il tetto di 100 milioni.

Leggi anche:

La battaglia di Berlino contro il caffè low cost

Caffè amaro, rendimenti dolci. L’aroma sveglia il portafoglio

© Riproduzione riservata