Ogni mese oltre 200 milioni di persone chiedono consigli finanziari a ChatGpt. Proprio guardando questo numero, l’algoritmo ha deciso di spingersi oltre. Negli Stati Uniti la casa madre OpenAI ha infatti stretto una partnership con la fintech Plaid, specializzata nella connessione tra banche e servizi digitali, così da poter accedere direttamente ai conti correnti degli utenti e offrire loro indicazioni finanziarie. In pratica, i clienti americani di ChatGpt Pro potranno collegare i propri conti bancari al chatbot e ricevere analisi su investimenti, flussi di spesa, sostenibilità del debito, obiettivi di risparmio e pianificazione futura. Insomma, un consulente finanziario virtuale disponibile 24 ore su 24.

Si tratta ancora di una fase sperimentale, ad ora limitata agli abbonati Pro da 100 dollari al mese, ma la direzione è chiara: migliorare l’esperienza ed espanderla in una fase successiva così da trasformare l’IA in un assistente finanziario permanente disponibile in futuro a tutti in un ecosistema quasi completamente automatizzato senza alcun intervento umano.

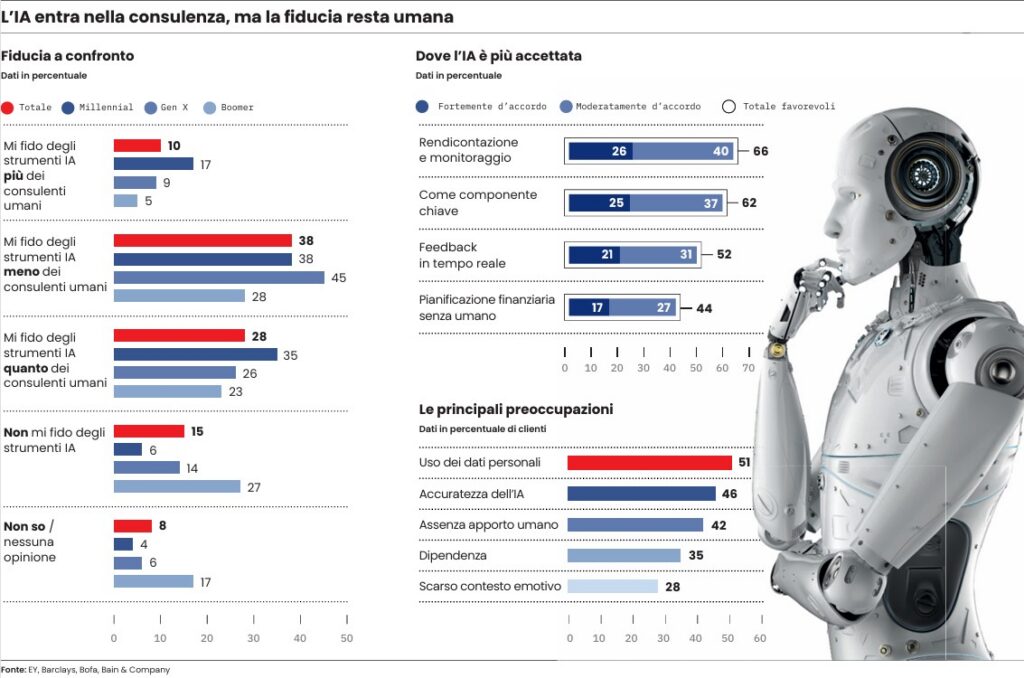

Uno scenario che fino a pochi anni fa sembrava fantascienza ma che oggi inizia a prendere forma. Anche perché i risparmiatori appaiono sempre più aperti a questa prospettiva. Secondo il 2025 EY Global Wealth Research Report, il 60% degli italiani vede positivamente l’uso dell’intelligenza artificiale nella consulenza sugli investimenti e il 42% accetterebbe già una pianificazione finanziaria affidata all’IA senza il supporto diretto di un consulente umano (a livello globale è al 44%).

Cosa aspettarsi dal servizio

Attraverso la nuova sezione “Finances” di ChatGpt, oppure tramite un semplice comando in chat, gli utenti potranno collegare i propri conti sulla piattaforma. Una volta autorizzato il collegamento, il chatbot potrà leggere saldi, investimenti, movimenti, debiti e pagamenti ricorrenti. L’intelligenza artificiale analizzerà i dati per individuare logiche di spesa, squilibri finanziari e opportunità di miglioramento sulla base delle priorità e degli obiettivi condivisi dagli utenti. Se finora l’utente doveva mettere insieme estratti conto, app bancarie, report sugli investimenti, scadenze, mutui e assicurazioni, il nuovo servizio promette di unire questi elementi e rispondere a domande concrete del tipo: “Sto spendendo più del solito?”,“Posso permettermi un mutuo?”, “Aiutami a costruire un piano di risparmio per comprare casa nella mia zona entro cinque anni”.

Rispetto a quella tradizionale, che si fonda su relazione, fiducia, conoscenza del cliente e responsabilità, la consulenza finanziaria 2.0 diventa più immediata, accessibile e meno episodica. Per l’utente i vantaggi sono evidenti. Il primo è l’accessibilità: strumenti di pianificazione finanziaria avanzata diventano disponibili anche per chi non possiede grandi patrimoni. Il secondo è il costo: un sistema automatizzato può risultare più economico rispetto alla consulenza tradizionale, soprattutto per bisogni semplici. Il terzo è la velocità: simulazioni e analisi vengono elaborate in pochi secondi. Il quarto è la capacità di analisi: l’IA può incrociare reddito, spese, debiti, investimenti, obiettivi e scenari futuri. Inoltre, almeno in teoria, un modello remunerato tramite abbonamento potrebbe ridurre alcuni conflitti di interesse legati alla vendita di prodotti finanziari.

Occhio a questi aspetti

Restano però rischi importanti. Il primo riguarda l’affidabilità delle raccomandazioni. Anche un sistema avanzato può produrre risposte apparentemente convincenti ma basate su dati incompleti o interpretazioni errate. «Se mancano un conto, una polizza, un debito o un vincolo familiare, anche la migliore analisi può diventare fuorviante», avverte Giovanni Andrea Incarnato, responsabile in Italia dei servizi EY nel wealth & asset management.

C’è poi il tema dell’opacità algoritmica. L’utente spesso non sa su quali criteri si basi una determinata raccomandazione e questo rende difficile capire se il suggerimento sia realmente nell’interesse del cliente oppure influenzato da logiche commerciali. L’avvocato Edoardo Tamagnone, specializzato in diritto patrimoniale, richiama l’attenzione proprio su questo punto: «Se il sistema suggerisce prodotti, fondi o piattaforme collegati a partner commerciali, occorre la massima trasparenza sui conflitti di interesse».

Ancora più delicato è il tema della responsabilità. Se un utente segue un consiglio errato generato dall’IA e subisce una perdita economica, chi ne risponde? Secondo Tamagnone, il problema normativo è tutt’altro che secondario: «Se il sistema formula raccomandazioni personalizzate sulla base del profilo finanziario dell’utente, ci si avvicina alla consulenza in materia di investimenti e non dovrebbe esistere una zona franca solo perché il consiglio proviene da una macchina». Se però il servizio viene presentato come un mero assistente informativo, il quadro diventa più scivoloso e c’è il rischio di non poter fare ricorso all’arbitro per le controversie finanziarie.

Il nodo più sensibile resta però quello dei dati personali. Per funzionare davvero, questi sistemi devono accedere a informazioni estremamente intime: reddito, patrimonio, debiti, abitudini di consumo, relazioni familiari e persino comportamenti quotidiani. OpenAI ha precisato che l’accesso sarà limitato alla sola lettura dei dati senza possibilità di effettuare operazioni bancarie (almeno per ora). Gli utenti potranno scollegare gli account e scegliere se salvare o eliminare le cosiddette “financial memories”, le informazioni utilizzate per personalizzare le risposte future, selezionando determinate opzioni (quindi non in maniera automatica).

Ma il problema non riguarda solo eventuali violazioni informatiche. Secondo Tamagnone, il vero rischio è che gli utenti condividano più informazioni del necessario senza comprenderne davvero le implicazioni: «I dati finanziari raccontano abitudini di vita, condizione economica, relazioni familiari, esposizione al debito e aspetti sensibili della sfera privata. La domanda che ogni utente dovrebbe porsi è: sto ricevendo un servizio nel mio interesse o sto anche alimentando un ecosistema informativo utilizzabile per altri scopi?».

Infine esiste un rischio più sottile ma concreto: quello comportamentale. «Avere un consulente digitale sempre disponibile potrebbe spingere molte persone a controllare continuamente investimenti e mercati, aumentando reazioni impulsive e decisioni emotive», avverte Incarnato. Oppure, un’interfaccia conversazionale ben progettata può risultare estremamente persuasiva e generare un eccesso di fiducia verso il sistema. Ma la gestione del patrimonio non è solo matematica: ci sono componenti emotive, familiari e personali che oggi l’intelligenza artificiale fatica ancora a comprendere davvero.

Leggi anche:

1. Belli e addormentati, ci sono 150 miliardi da risvegliare nei cassetti di casa

2. Inganni dall’alto, i manager frodano le loro aziende con appalti fittizi

© Riproduzione riservata