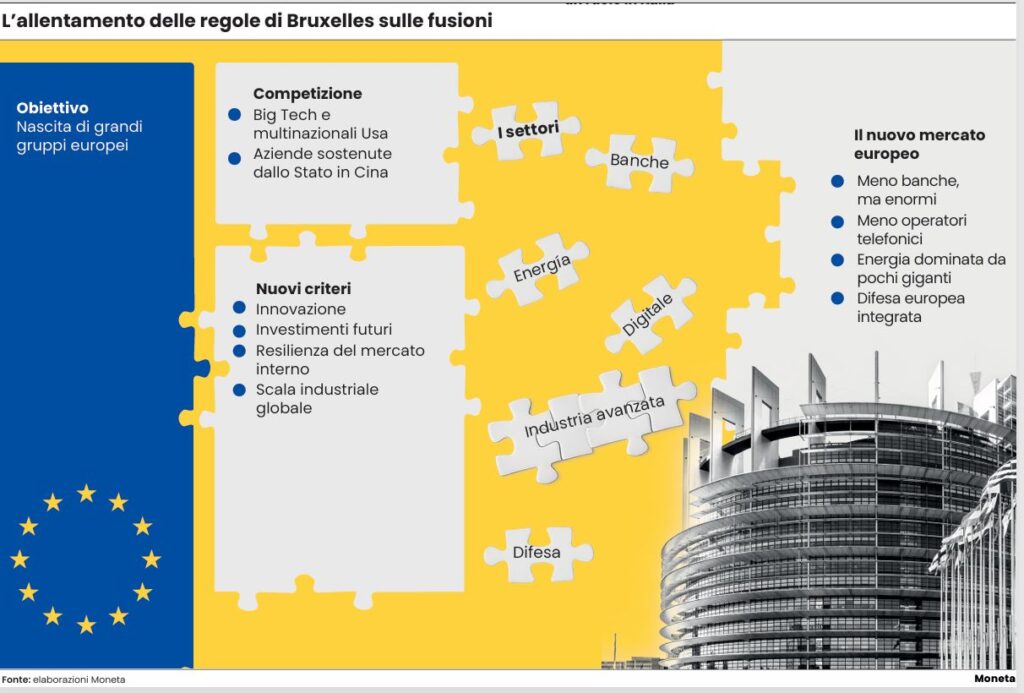

Fusioni transfrontaliere tra banche, unioni nel mondo delle telecomunicazioni, giganti europei dell’energia e della difesa. L’Europa cambia tutto, mette da parte l’ossessione per la concorrenza e apre a nuovi possibili campioni per il Vecchio Continente. Una piccola rivoluzione che, se confermata, potrebbe cambiare il modo in cui l’Ue ha sempre guardato alle grandi fusioni tra imprese. Non c’è ancora una legge vera e propria, ma una bozza avanzata di nuove linee guida della Commissione europea traccia la nuova rotta: meno rigidità “da manuale” e più attenzione al contesto globale.

Il caso delle ferrovie

Per capire la portata del cambiamento bisogna partire dai precedenti. Negli ultimi anni, l’Antitrust europeo è stato molto rigoroso: l’obiettivo principale era evitare che una fusione riducesse la concorrenza nel mercato interno. Se due aziende diventavano troppo grandi o rischiavano di dominare un settore, l’operazione veniva bloccata o fortemente limitata. Un caso emblematico è quello della fusione tra Siemens e Alstom nel 2019, fermata proprio per il timore che si verificasse una eccessiva concentrazione nel mercato ferroviario europeo.

Oggi però lo scenario è cambiato. E anche Bruxelles ormai punta a fare di necessità virtù. Le imprese europee si trovano a competere sempre più con giganti globali – soprattutto statunitensi e cinesi – che operano su scale enormi e spesso con un forte sostegno pubblico (soprattutto in Asia). Un approccio che ha generato molte critiche: applicare regole Antitrust molto severe solo all’interno dell’Europa ha indebolito le aziende europee nel confronto internazionale. Così la bozza della Commissione suggerisce di considerare più seriamente alcuni fattori che prima avevano un peso limitato: la concorrenza a un livello globale, non solo quella interna all’Ue, ma anche la catena del valore e la sicurezza economica, cioè la capacità dell’Europa di dipendere meno dall’estero in settori strategici (digitale, energia, difesa, semiconduttori).

Campioni europei

In pratica, una fusione potrebbe essere vista meno come un rischio e più come uno strumento per creare “campioni europei” in grado di competere su scala mondiale.

Non è un liberi tutti, ma un tentativo di bilanciare due obiettivi: mantenere mercati competitivi e rafforzare la posizione strategica dell’Europa, oggi molto penalizzata.

Dietro questa evoluzione c’è anche una spinta politica più ampia, legata all’idea di “autonomia strategica” dell’Ue. Dopo gli shock degli ultimi anni come la pandemia, la crisi energetica e le tensioni geopolitiche, è diventato più evidente che dipendere troppo da altri blocchi economici può essere rischioso. Le politiche industriali stanno tornando centrali.

Il caso dell’Italia

Quali potrebbero essere i protagonisti italiani? In generale, tutte le aziende che hanno bisogno di “scala”. In particolare si guarda a Unicredit, Intesa Sanpaolo, Generali che potrebbero essere protagoniste di fusioni transfrontaliere (con banche francesi, tedesche, spagnole).

Protagoniste quasi certe saranno anche le telco che oggi sono frammentate in tanti operatori nazionali, hanno margini bassi e investimenti altissimi da affrontare. In testa agli scenari figurano Telecom Italia e Iliad Italia.

Bruxelles sembra voler favorire consolidamenti per creare operatori più grandi, perché senza scala è difficile finanziare reti 5G e infrastrutture digitali. Un altro ambito chiave è quello energetico, qui il tema non è solo competere, ma anche garantire la sicurezza energetica e la transizione verde, due priorità politiche Ue.

In pole Enel ed Eni, ma anche qualche utility attenta all’agenda europea come A2A.

Difesa terreno caldo

Veniamo al settore assolutamente più caldo in questa fase, ovvero quello della difesa. Un terreno più “politico” dove protagoniste potrebbero essere Leonardo e Fincantieri. In particolare il gruppo di Pierroberto Folgiero potrebbe stringere i rapporti con l’alleato Naval Group, al momento limitati alla joint venture Naviris.

L’auspicio di Bruxelles è quello di una maggiore integrazione con gruppi francesi o tedeschi, nonché di joint venture o fusioni che saranno più facilmente approvate. Esattamente il tipo di operazioni che in passato rischiavano di essere bloccate e che oggi possono essere caldeggiate solo se esiste anche una reale volontà politica.

Francia e Germania

La rottura recente e irreversibile tra Germania e Francia sul progetto di un caccia comune (il Fcas) non depone a favore di un clima disteso in questa direzione. Quanto a tecnologia e digital, l’Italia ha meno campioni, ma in campo potrebbe schierare Stmicroelectronics (italo-francese) e Reply.

Naturalmente, su questo nuovo indirizzo, si sono schierate le tifoserie. I detrattori temono che allentare i controlli possa portare a meno concorrenza, prezzi più alti e meno innovazione nel lungo periodo. Altri invece sostengono che sia un passo necessario per evitare che le aziende europee restino troppo piccole rispetto ai concorrenti globali.

Di fatto saranno tre le priorità sul tavolo dei legislatori: fusioni transfrontaliere europee, operazioni che aumentano investimenti e innovazione o la creazione di piattaforme industriali europee.

Il primo caso scuola potrebbe essere proprio quello tra Unicredit e la tedesca Commerz. Il gruppo guidato da Andrea Orcel è già molto presente in Germania e nell’Europa dell’Est e Commerzbank è forte in Germania, ma meno internazionale: insieme creerebbero un gruppo paneuropeo con sinergie stimate in 1,1 miliardi.

Leggi anche:

Sfida ad Amazon: l’ecommerce cinese Jd.com sbarca in Europa

Nucleare, Bruxelles punta 330 milioni

© Riproduzione riservata