Mentre fusioni e acquisizioni ridisegnano il perimetro degli istituti storici, è in corso un’altra partita che potrebbe cambiare ulteriormente gli equilibri della finanza italiana nel prossimo futuro. Alcune banche di nuova generazione, definite niente meno che challenger bank, stanno sfidando (da qui il termine “challenger”) il modello tradizionale. Non hanno filiali, parlano attraverso le app e promettono costi bassi e rendimenti allettanti. Ma soprattutto, crescono a una velocità impressionante. Revolut è ormai il caso di scuola, ma non l’unico. Proprio il 2026 vedrà l’ingresso in Italia di un attore ancora più radicale. Si chiama Deblock, è una startup francese, fondata guarda caso da due ex Revolut, e si presenta come la prima banca on-chain, cioè costruita interamente su blockchain. In altre parole, tutte le operazioni e i processi vengono eseguiti direttamente tramite catene di blocchi algoritmici, eliminando il ruolo degli intermediari tradizionali. Il suo modello combina un conto corrente classico con un portafoglio di criptovalute integrato, offrendo un rendimento sui depositi intorno al 6 per cento. Una proposta che ha raccolto interesse: in un solo anno Deblock ha triplicato fatturato, conti aperti e volumi di transazioni, raccogliendo 30 milioni di euro di capitali. Ora il suo sguardo è puntato sull’Italia, con un piano che prevede esperienza cliente in lingua italiana e la creazione di un team locale dedicato allo sviluppo del mercato e al supporto degli utenti.

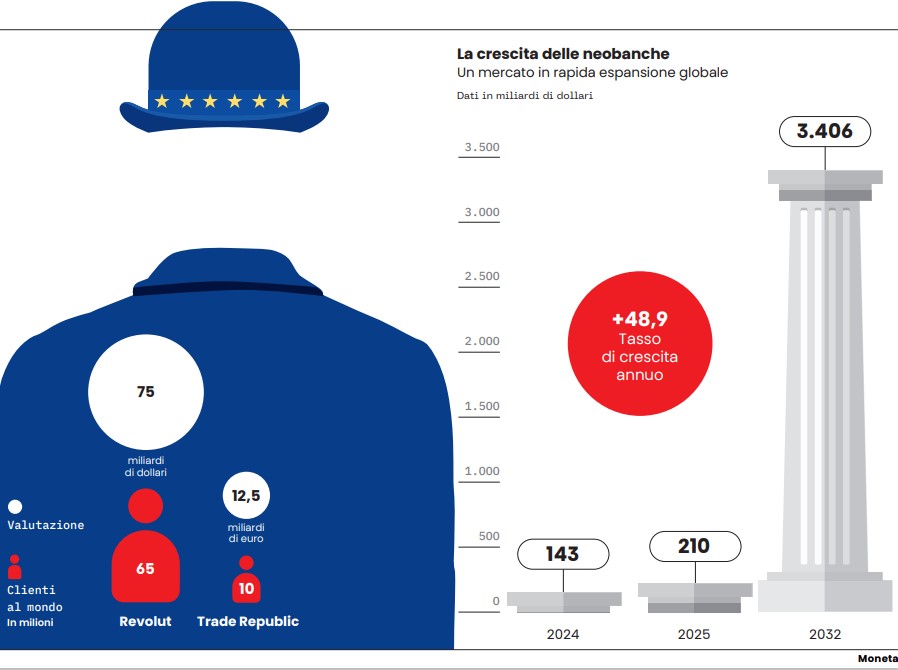

Quello delle cosiddette banche sfidanti è un’avanzata silenziosa ma rapidissima che, come abbiamo detto, vede Revolut alla guida. Con oltre 65 milioni di clienti nel mondo, più di 4 milioni in Italia e un’autovalutazione che sfiora 75 miliardi di dollari, la fintech britannica è entrata stabilmente tra le prime cinque banche italiane per numero di clienti. Più indietro, ma comunque a passo sostenuto, si muove la tedesca Trade Republic, che proprio prima di Natale ha raccolto nuove risorse per 1,2 miliardi di euro, portando la sua valutazione a 12,5 miliardi. Oggi conta oltre 10 milioni di clienti in 18 paesi europei, gestisce 150 miliardi di euro di masse e offre un conto corrente remunerato al tasso Bce (al 2%), oltre a investimenti anche sui mercati privati e un portafoglio cripto. Un mix che le banche tradizionali fanno fatica a replicare.

Secondo lo studio condotto da Boston Consulting Group e QED Investors dal titolo eloquente “Il prossimo capitolo del fintech: vincitori su larga scala e innovatori emergenti”, nel 2024 il fintech ha registrato a livello globale una crescita del fatturato del 21%, più di tre volte quella dei servizi finanziari tradizionali (+6%). Eppure incide ancora per appena il 3% sui ricavi complessivi del settore bancario e assicurativo. Un dato che, più che ridurre la portata dei progressi, evidenzia quanto spazio abbia ancora per crescere. Le stime di Fortune Business Insights confermano la traiettoria: il mercato globale del fintech, valutato 340 miliardi di dollari nel 2024, potrebbe superare 1.126 miliardi entro il 2032, con un tasso di crescita del 16,2% ogni anno.

All’interno di questo universo, le challenger bank stanno crescendo più velocemente di tutti: depositi in aumento del 37% annuo, circa 30 punti percentuali in più rispetto alle banche tradizionali. Il segreto è un modello digitale. E quindi niente filiali fisiche, costi operativi ridotti, commissioni basse o nulle, trasparenza e servizi costruiti intorno all’esperienza dell’utente. Le app offrono monitoraggio in tempo reale delle spese, notifiche istantanee, strumenti di gestione finanziaria e accesso a criptovalute e investimenti a basso costo. Guardando soltanto in Europa, Morningstar ha rilevato che negli ultimi cinque anni i bilanci di queste neobanche sono cresciuti in media di cinque volte, grazie anche alla capacità di offrire remunerazioni più elevate. E nel solo 2024 la loro base clienti è aumentata mediamente del 20 per cento.

Il confronto con le banche tradizionali resta aperto e l’esito della partita ancora incerto. La maggior parte degli istituti storici sta attivamente modernizzando la propria offerta, ma basterà? Bankitalia ha rilevato che nel biennio 2023-2024 gli investimenti in tecnologie innovative del settore finanziario in Italia sono stati di circa 1 miliardo di euro, con una cifra simile stimata per il biennio successivo. Ma il gap di competenze è evidente: solo il 3,4% degli intermediari dispone di professionalità medio-alte nell’ambito intelligenza artificiale, che è una delle principali chiavi innovative.

Per ora, la maggior parte dei clienti, soprattutto più anziani e con redditi elevati, continua a usare le banche tradizionali come riferimento principale, affiancando magari una di queste app come conto secondario. Ma il cambio generazionale potrebbe ribaltare questo schema. Tra pagamenti digitali, blockchain e IA, i confini tra finanza e tecnologia diventano sempre più sfumati. L’arrivo di Deblock in Italia quest’anno è solo l’ultimo segnale di una trasformazione già in atto. Le challenger bank non hanno ancora conquistato il sistema, ma stanno scrivendo nuove regole del gioco. E la partita è appena cominciata.

Leggi anche:

1. Bonifici gratuiti per il 59% delle banche

2. Commissioni, regole e prelievi automatici: Satispay fa peggio delle vecchie banche

© Riproduzione riservata