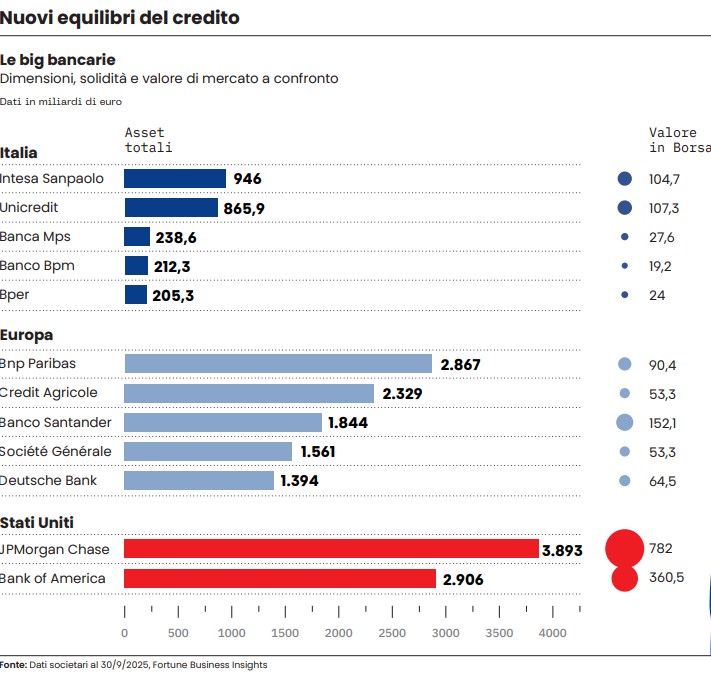

La giostra del risiko bancario si è presa una pausa, ma sotto la cenere covano ancora braci roventi. Non è un caso che alcuni dei più grandi banchieri italiani ne parlino più o meno apertamente. Per esempio, l’amministratore delegato di Mps, Luigi Lovaglio, che ha da pochi mesi conquistato Mediobanca (ma che non è sicuro del suo rinnovo vista la fama da risanatore più che di sviluppatore), ha affermato di aspettarsi una «fase due» dell’ondata di acquisizioni che abbiamo raccontato nel corso del 2025. E lo stesso Mps, manco a dirlo, si candida quale protagonista, nonostante il freno causato dall’indagine dei pm milanesi su un presunto concerto fra i suoi azionisti durante la scalata a Siena.

A sua volta, il numero uno di Banco Bpm, Giuseppe Castagna, ha accennato alla possibilità di un matrimonio alla pari con il Crédit Agricole, suo primo azionista che ha già chiesto alla Banca centrale europea di avvicinarsi alla soglia d’Opa (il 30% del capitale) pur rimanendo per ora a carte coperte.

E che dire di Unicredit? Il suo amministratore delegato, Andrea Orcel, ha affermato di aver messo una pietra sopra alle sue mire per Bpm, ma certo ha tanto capitale a disposizione e il fronte tedesco è più vivo che mai, sicché il 2026 può essere davvero l’anno buono per l’affondo decisivo. Più defilato, invece, il numero uno di Intesa Sanpaolo, Carlo Messina, che continua a ribadire il suo disinteresse a fare grandi operazioni, nonostante da più parti lo si tiri in ballo per una mossa sulle Generali qualora Trieste diventasse un obiettivo diretto. Ma è pure vero che nel mondo della finanza le cose sono vere nel momento in cui si realizzano, perché gli scenari cambiano velocemente e gli attori si potrebbero trovare a dover prendere decisioni differenti davanti all’attivismo dei competitor.

Equilibri

Questo è lo scenario 2026 che si profila, con la prospettiva di nuovi equilibri bancari non solo in Italia, ma anche in Germania. Su questo fronte l’italiana Unicredit è l’osservata speciale: il ceo Orcel in una recente intervista sui media tedeschi ha iniziato la campagna del pressing sia sui vertici europei sia su quelli tedeschi. Per il banchiere romano il Vecchio Continente ha bisogno di almeno quattro-cinque istituti veramente grandi in grado di sostenere l’economia europea e proteggerla dalle manovre di altre superpotenze come Stati Uniti e Cina. La mossa da fare, quindi, è superare le resistenze locali e le rivalità transfrontaliere con cui la stessa banca “locale“ sta facendo i conti di fronte alla scalata a Commerzbank. Mentre la necessità di un vero Mercato Ue dei capitali e del completamento dell’Unione bancaria è sempre più urgente, Unicredit si sta muovendo in un contesto che rimane sospeso.

In ogni caso, disponendo del 29% del capitale del secondo istituto tedesco, Orcel può già esercitare un’influenza determinante e non a caso la ceo della banca teutonica, Bettina Orlopp, sotto il pungolo del socio sta lavorando per tagliare i costi, incrementare la propria redditività e la rendita per gli azionisti (in primis Unicredit, che se tutti i paletti del piano tedesco dovessero compiersi arriverebbe a intascare 780 milioni di euro nel 2027 sotto forma di dividendi). Forse i tempi saranno presto maturi affinchè anche la cancelleria di Friedrich Merz si convinca che Unicredit non è il nemico e, al contrario, potrebbe essere un valido alleato per migliorare un sistema bancario tedesco che è un evidente tallone d’Achille per una potenza economica che sta attraversando una crisi profonda a causa dei rincari dei costi energetici e di un modello di sviluppo imperniato sull’export di automobili che sta mostrando grandi limiti.

In un contesto di trasformazione, quindi, è imprescindibile avere banche forti pronte a sostenere economicamente il cambiamento: e allora ecco che la manovra di accerchiamento di Unicredit può davvero sperare di aprire una breccia anche negli approcci più ideologici e partigiani.

Siena

Quanto al fronte italiano, se la via che avrebbe portato Unicredit al Banco Bpm è chiusa, è tutto da seguire ciò che sta accadendo fra i grandi soci di Mps. Il Giornale ha dato notizia di interlocuzioni preliminari, non smentite dalle parti, tra Delfin – la cassaforte dei Del Vecchio che controlla il 17,5% di Rocca Salimbeni – e Unicredit, istituto che riuscirebbe così a piantare un’importante bandiera in quello che dopo l’acquisizione di Mediobanca è di fatto il terzo polo bancario italiano, forte di una filiera completa che va dalla banca commerciale alla banca d’investimento, fino al credito al consumo e alla gestione patrimoniale. Senza dimenticare il 13,2% di Generali, polmone e crocevia finanziario cruciale della finanza italiana. Posizionarsi in quel crocevia – posto che gli attuali grandi soci siano d’accordo ad accoglierlo – sarebbe coerente con la strategia di Unicredit, in attesa che possano arrivare notizie favorevoli su un accordo di pace tra Russia e Ucraina che possa portare un domani a reintegrare il Cremlino nei ranghi della finanza internazionale una volta rimosse le sanzioni. Del resto, non va dimenticato che l’ostacolo più spigoloso – e pilastro delle prescrizioni sul fronte Golden Power nelle nozze potenziali con Bpm – è stato proprio quell’addio alla Russia che Unicredit non è ancora riuscita a realizzare.

Oltralpe

Un’operazione di scala europea sarebbe senz’altro quella della fusione Crédit Agricole-Bpm. Qui si vedrebbe il matrimonio tra uno dei più grandi istituti francesi e uno dei più grandi gruppi italiani, insomma un’operazione transfrontaliera in piena regola. Fonti vicine al dossier sottolineano il fatto che i transalpini – assenti a Mosca – avrebbero assai meno difficoltà a soddisfare le prescrizioni Golden Power italiane qualora queste fossero un copia-incolla di quelle applicate a Unicredit. Anche per una questione dí complementarietà nel modo di fare banca, ovvero molto legato al territorio e più incline a fare credito alle aziende.

Ma anche se Crédit Agricole si è costruita una reputazione solida in tal senso sul territorio italiano, ci sarebbero comunque dei nodi da sciogliere. Forse il più importante si chiama Anima, società dei fondi con 200 miliardi di euro di risparmi italiani in gestione. Per quel che si sa, il governo italiano – dopo le perplessità e le levate di scudi sul possibile accordo tra Generali e Natixis – difficilmente consentirebbe che una società di fondi così importante finisca sotto il controllo estero. Pare quindi evidente che per rendere accettabile a livello politico un’operazione di questo tipo, tutto debba passare da una cessione di Anima in mani italiane.

Tra i big francesi molto attivi c’è anche Bpce (capogruppo di Natixis), che nella prima metà di quest’anno dovrebbe completare l’acquisizione della portoghese Novo Banco dal fondo americano Lone Star Funds per circa 6,4 miliardi di euro. Si tratta di una delle più grandi operazioni transfrontaliere osservate nell’eurozona degli ultimi anni.

Fibrillazione

Sta di fatto che il settore bancario europeo è visto in fibrillazione anche al di fuori dei confini continentali. Per esempio gli analisti di S&P Global Ratings prevedono un aumento delle operazioni cross-border e domestiche nel corso del 2026, con un’attenzione particolare sui Paesi dove la frammentazione del sistema finanziario resta elevata. Il combinato disposto di normalizzazione dei tassi d’interesse e rafforzamento dei coefficienti patrimoniali sta creando spazio di manovra per i grandi istituti continentali, mentre le banche più piccole si affannano a cercare economie di scala per mantenere intatti o migliorare i loro livelli di redditività.

Leggi anche:

1. Risiko bancario: a che punto sono le partite aperte

2. Scatta il risiko anti-obesità. Novo Nordisk sfida Pfizer

© Riproduzione riservata