L’Italia sta sviluppando anticorpi efficaci contro la nuova versione del “mal francese”. Nulla a che vedere con l’epidemia di lue, o sifilide, ovviamente, ma il rischio del contagio della moneta cattiva è sempre possibile. Solo Parigi sta resistendo ingloriosamente contro l’inevitabile tendenza ad aumentare l’età della pensione. In tutta Europa, dalla Germania al Regno Unito fino alla Spagna, si va in pensione tra i 66 e i 67 anni. Più o meno come in Italia.

Anche se da noi una premessa è necessaria. Nonostante il proclama costituzionale – che vuole la Repubblica italiana “fondata sul lavoro” – da anni il Belpaese lotta per lavorare meno. Mentre si discute sulle nuove soglie di età e di contribuzione per poter uscire dal lavoro attivo, spesso si dimentica che l’età reale di pensionamento è di poco più di 61 anni per chi va in pensione di anzianità (o anticipata come si dice ormai dalla riforma Fornero in poi), e di 64 anni in media se si contano anche le pensioni di vecchiaia. Quindi noi abbiamo regole europee (non francesi), ma prassi molto flessibili, inquinate da un uso della pensione come ammortizzatore sociale – di fronte a qualche grave crisi aziendale che cosa c’è di meglio che “prepensionare”? – o come compassionevole distinguo: negli anni abbiamo inventato scalini, scaloni, quote e salvaguardie per derogare a ogni riforma più o meno strutturale. Risultato: il percorso di uscita è un po’ una gincana.

Il vero problema per chi va in pensione è infatti non sapere quando. Il “quanto” è figlio di una complessa alchimia di fattori sui quali la politica, per fortuna, interviene poco. Alla fine delle due l’una: o calcolo retributivo, o calcolo contributivo. Ma anche nella stagione del retributivo i veri problemi la politica li ha creati quando ha voluto mettere mano al “quando”. La favola dell’uscita anticipata ha creato mostri, come i “baby pensionati”, che costano ancora 4 miliardi l’anno alla collettività.

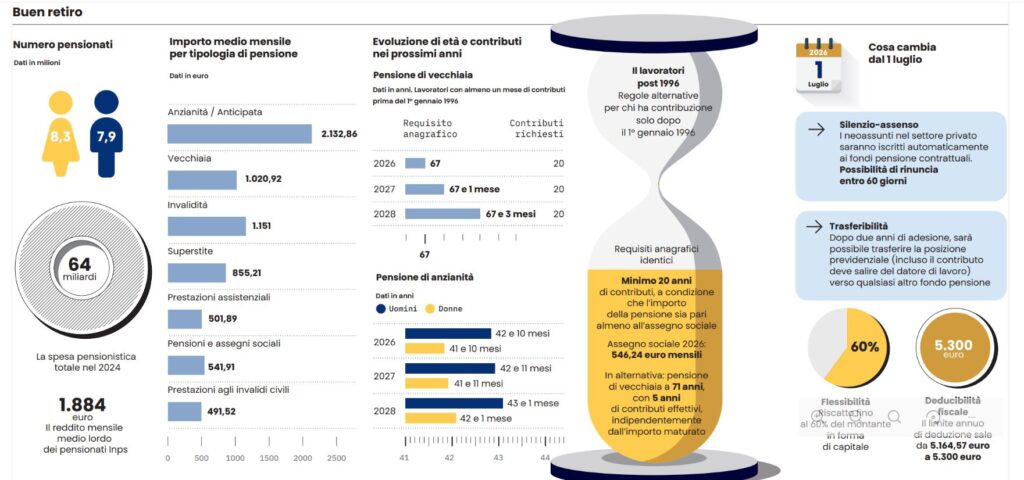

Mettiamo dunque in fila le novità prodotte dalla Legge di Bilancio. La prima, per fortuna, è questa: «Non c’è fretta di andare in pensione». Con una scelta lungimirante, nel 2010 il governo Berlusconi produsse una riforma, Sacconi-Tremonti, che agganciava automaticamente l’età del pensionamento all’aspettativa di vita. Il mutamento demografico era già in atto, e invece di correggere ogni tanto l’età, si è definito un meccanismo sottratto (almeno nelle intenzioni) ai negoziati della politica. Anche se non tutti l’hanno capito, la pensione ha a che fare con la durata della vita: ci deve essere una proporzione attuariale tra anni di lavoro attivo, con i versamenti contributivi obbligatori, e anni di pensionamento, che andranno a consumare il monte contributivo versato. Fino allo scorso anno l’età di pensionamento per “vecchiaia” era 67 anni. Con il nuovo dato Istat sull’aumento dell’aspettativa di vita, si sarebbe dovuta aumentare di tre mesi l’età di uscita dal lavoro. Anche nel calcolo della pensione anticipata per anzianità contributiva: 42 anni e 10 mesi di contributi versati per gli uomini, 41 anni e 10 mesi per le donne. Le spinte politiche e sindacali hanno suggerito di frenare lo scatto. Per il 2026 non cambia nulla. Per il 2027 il requisito si alza di un mese (67 anni e 1 mese per la vecchiaia; 42 anni e 11 mesi per l’anticipata degli uomini, 41 anni e 11 mesi per le donne). Nel 2028 si compie il salto dei tre mesi complessivi: 67 anni e 3 mesi per la vecchiaia; 43 anni e 1 mese per l’anticipata degli uomini, 42 anni e 1 mese per le donne.

Lo slittamento costerà 1,5 miliardi al bilancio dello Stato. Ma poteva andare peggio. Quindi contenti così.

Anticipi bloccati

Non sono state confermate altre due modalità previste negli anni passati per favorire l’uscita anticipata dal lavoro: annullata Quota 103 (che consentiva di andare in pensione con 62 anni di età e 41 anni di contributi) e Opzione donna (che permetteva l’uscita con 61 anni e 35 anni di contributi per caregiver, invalide almeno al 74%, disoccupate o occupate in aziende in crisi). Prorogata invece fino al 31 dicembre 2026 l’Ape che consente l’uscita con 63 anni e 5 mesi per i soggetti che si trovino in condizioni di disoccupazione, assistenza a familiare con disabilità, riduzione della capacità lavorativa per invalidità grave. Restano tutte le norme che favoriscono i lavoratori che compiono lavori cosiddetti “usuranti”. È stato annullato anche il cosiddetto “ponte tra le previdenze”, che consentiva ai pensionandi con contributivo puro di sommare i contributi obbligatori a quelli versati nella previdenza complementare.

I fondi

Le vere novità della Legge di Bilancio riguardano il tentativo di promuovere la cosiddetta “pensione di scorta”. Su questo terreno sono almeno cinque gli elementi nuovi, tutti orientati a diffondere la consapevolezza che la pensione bis non è un’opzione, ma quasi un obbligo per poter arrivare alla fine del lavoro con una prestazione previdenziale adeguata a vivere dignitosamente. Il primo pilastro non basterà più (si veda l’articolo a fianco sui possibili conti), occorre una forma di previdenza complementare. Oggi solo 10 milioni di lavoratori hanno aderito a un fondo pensione. Troppo pochi.

Silenzio-Assenso

Dal 1° luglio 2026 i neoassunti nel settore privato saranno iscritti automaticamente alla previdenza complementare (fondi chiusi contrattuali). Potranno rinunciare entro 60 giorni. È una forma di obbligo velato, qualcosa di più di una moral suasion: una spinta a occuparsi del proprio futuro previdenziale, “in proprio”: la tua pensione te la prepari anche con le tue mani. Non ti basterà più quella frutto dei contributi obbligatori.

Se da un lato scatta una nuova forma di obbligo, la legge di bilancio introduce una spinta alla libertà del mercato. Dal 1° luglio 2026 per i lavoratori iscritti da almeno due anni presso un fondo pensione contrattuale scatta la possibilità di trasferire la loro posizione (compreso il contributo datoriale) presso qualunque altro fondo pensione. Cioè: la pensione di scorta è necessaria, fattela con chi preferisci, anche fuori dal recinto contrattuale che ti spinge nelle braccia del fondo pensione che nasce dal contratto di lavoro di riferimento. Sindacati e fondi pensione chiusi non vedono di buon occhio la novità e stanno adoperandosi almeno per rinviare il provvedimento. Ma la strada è segnata.

I versamenti presso il fondo pensione di previdenza complementare sono vincolati fino alla fine della carriera lavorativa, tranne per casi estremi (salute e casa). La Legge di Bilancio consente di richiedere fino al 60% del montante accumulato in forma di capitale. E vengono introdotte nuove opzioni di rendita, come la rendita a durata definita, in alternativa alla riscossione del capitale (la forma più praticata a oggi) e la rendita vitalizia. Vuol dire che viene introdotta la possibilità intermedia di incassare il montante accumulato in un numero di rate “definite” in base all’aspettativa di vita.

Deducibilità

Non è uno sproposito, ma qualcosa in più. Da quest’anno il limite massimo annuo di deducibilità fiscale per i contributi versati alla previdenza complementare passa da 5.164,57 a 5.300 euro. Vale sia per i contributi versati dai lavoratori, sia per quelli versati dai datori di lavoro. Questa è una norma che è utilizzabile quanto più alta è la capienza del risparmio previdenziale.

Performance

I rendimenti dei fondi pensione sono spesso accusati di non essere molto più vantaggiosi di quelli garantiti dal Tfr, per chi può ancora lasciarlo in azienda. Solo gli investimenti ad alto contenuto azionario assicurano performance migliori. Peccato che fino a oggi i nuovi iscritti vengono collocati in una linea “garantita”, che produce rendimenti modesti. La nuova norma prevede una linea di investimento adeguata alla vita dell’iscritto (life-cycle): più performante per i giovani, più prudente per i meno giovani.

Leggi anche:

Pensioni degli autonomi: stop alla discriminazione

Allarme previdenza: al Sud più pensionati che lavoratori

© Riproduzione riservata