L’università dei figli, la prima casa, una pensione serena. Gli obiettivi di vita sono il motore dei sacrifici quotidiani e, quando si realizzano, diventano sinonimo di successo personale. Perché allora non investire partendo dalla felicità che si vuole raggiungere, invece che dai rendimenti che si spera di ottenere? Perché non puntare dritto a un sogno, anziché limitarsi a un numero? È questa la logica del Goal-Based Investing, l’investimento basato sugli obiettivi. Un approccio che ribalta la prospettiva tradizionale. E anche il portafoglio. Praticamente inesistente oggi in Italia, poco diffuso in Europa, è già una realtà consolidata negli Stati Uniti, dove i modelli di consulenza sono più evoluti, e le masse gestite con questa logica crescono progressivamente. Però, qualcosa si sta muovendo anche qui: UniCredit ha lanciato sul mercato italiano una famiglia di fondi costruiti con questo approccio, sviluppata insieme a BlackRock.

Cosa cambia

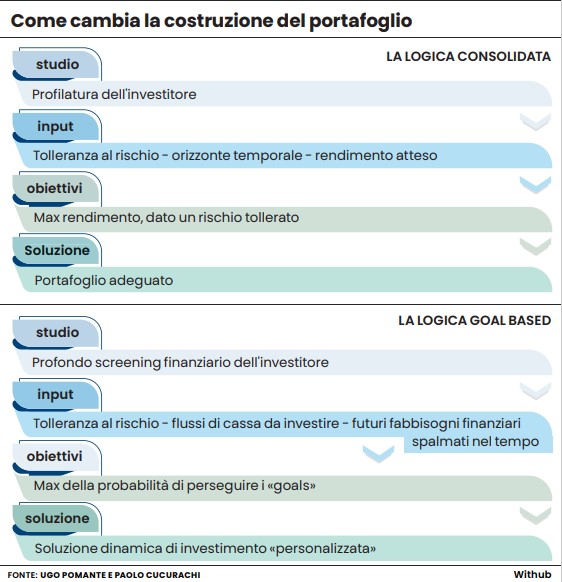

A prima vista può sembrare familiare, perché anche la consulenza tradizionale parte dagli obiettivi del cliente. Ma è spesso solo un’illusione. Perché, una volta arrivati alla costruzione del portafoglio, l’attenzione si sposta quasi sempre sulle performance. Il modello classico punta a massimizzare il rendimento dato un livello di rischio tollerato. Il Goal-Based Investing fa l’opposto. L’obiettivo non è guadagnare il più possibile, ma aumentare la probabilità di avere i soldi necessari quando serviranno (per soddisfare quell’obiettivo). Non più performance astratte, ma spese future concrete: comprare casa tra dieci anni, pagare l’università ai figli, integrare il reddito in pensione. Il portafoglio nasce per coprire quei bisogni, massimizzando la probabilità di soddisfarli. Non per battere un benchmark.

Questo cambio di prospettiva ha conseguenze profonde. La prima riguarda il tempo. Le strategie Goal-Based funzionano davvero quando l’orizzonte di investimento è lungo. Cinque anni sono pochi. La vera logica Goal-Based ragiona su 20 o 30 anni. Un orizzonte così ampio consente scelte più sfidanti, almeno all’inizio del periodo di investimento. Come spiega Ugo Pomante, professore ordinario di Economia degli Intermediari Finanziari all’Università di Roma Tor Vergata, «avere più tempo permette di investire inizialmente in portafogli più rischiosi (cioè con una maggiore componente azionaria, ndr), ma potenzialmente più performanti, essendovi lo spazio temporale per assorbire la volatilità e creare alto valore nel lungo periodo». Con il passare degli anni, e l’avvicinarsi dell’obiettivo, il portafoglio diventa progressivamente più prudente.

Ecco quindi che cambia anche la concezione del rischio. Nel Goal-Based Investing il rischio non è più la volatilità o la perdita potenziale. Il vero rischio diventa la probabilità di non raggiungere gli obiettivi prefissati. Ed è proprio qui che avviene la vera rivoluzione copernicana. «Siamo abituati a giudicare rischioso un portafoglio perché il suo rendimento oscilla molto o può perdere valore nel breve periodo – spiega Pomante -. Ma un portafoglio poco rischioso e poco remunerativo può essere più pericoloso di uno più volatile, se riduce le probabilità di coprire le spese future». Detto brutalmente: meglio sopportare qualche scossone oggi, piuttosto che scoprire domani di non avere abbastanza risorse.

Il prodotto non basta

In questo contesto si inseriscono i nuovi Goal Funds lanciati da UniCredit. Si tratta di fondi con scadenze predefinite (6, 9, 12 o 15 anni), inizialmente più orientati alla crescita, con una maggiore esposizione azionaria, e via via più prudenti, man mano che si avvicina il traguardo. È un passo avanti, perché accende i riflettori sul tema. Ma attenzione a non confondere il mezzo con il fine. «Il Goal-Based Investing non è un prodotto – avverte Pomante – è un modello di pianificazione finanziaria personalizzato. Un singolo prodotto presuppone obiettivi omogenei, mentre gli obiettivi delle persone sono per definizione diversi». Insomma, serve un abito sartoriale, non una taglia unica. Difficilmente un unico prodotto potrà assicurare all’investitore quella personalizzazione dell’investimento che è desiderabile, anzi necessaria, in una logica coinvolgente per obiettivi. Una vera strategia Goal-Based non è statica, ma dinamica. Può cambiare perché cambiano i mercati, l’investitore versa di più o di meno o perché mutano gli obiettivi di vita. Proprio per questo richiede revisioni periodiche, idealmente annuali.

Se il modello è così logico, perché è ancora così poco diffuso? Le ragioni sono diverse. La prima riguarda il sistema di remunerazione: le banche oggi sono più incentivate a vendere prodotti, grazie alle retrocessioni, più che a sviluppare una pianificazione finanziaria complessa. Una migrazione verso le commissioni di consulenza favorirebbe naturalmente l’adozione di modelli per obiettivi. Un’altra ragione è la complessità. Costruire una strategia per obiettivi significa raccogliere molte informazioni, quantificare le spese future, collocarle nel tempo, aggiornarle. Richiede tempo, competenze elevate e spese informatiche. E impone anche il ripensamento dei criteri di adeguatezza dei portafogli, proprio perché il concetto di rischio cambia radicalmente.

Leggi anche:

1. Come trasformare in benefici le perdite nel portafoglio

2. Quando i metalli da industriali diventano preziosi per il portafoglio

© Riproduzione riservata