Cresce la ricchezza, ma si sgretola il valore. È questo il grande paradosso del risparmio italiano: in vent’anni il patrimonio complessivo delle famiglie è aumentato di oltre il 30%, ma, depurato dall’effetto dell’inflazione, si è in realtà ridotto di quasi 8 miliardi di euro. Un’erosione silenziosa, figlia di un immobilismo finanziario che continua a penalizzare chi accumula ma non investe.

Basta un esempio per comprendere la portata del fenomeno: chi avesse tenuto i propri risparmi in contanti negli ultimi vent’anni avrebbe perso circa il 30% del potere d’acquisto; chi invece avesse investito, anche in modo “spregiudicato”, in un indice azionario globale, avrebbe visto crescere il proprio capitale del 250%. Numeri semplici, ma eloquenti: l’inazione costa cara.

È da questa riflessione che parte la quinta edizione dell’Osservatorio Edufin di Pictet Asset Management (in collaborazione con FINER Finance Explorer), significativamente intitolato “Il futuro non attende”. L’indagine, presentata volutamente nel mese dell’educazione finanziaria, analizza lo stato di salute della cultura economico-finanziaria in Italia e lancia un messaggio chiaro: senza un cambio di passo nella gestione del risparmio, la ricchezza del nostro portafoglio rischia di restare una cifra nominale, svuotata dai prezzi in crescita.

L’interesse per la finanza è alto, ma l’azione resta bassa

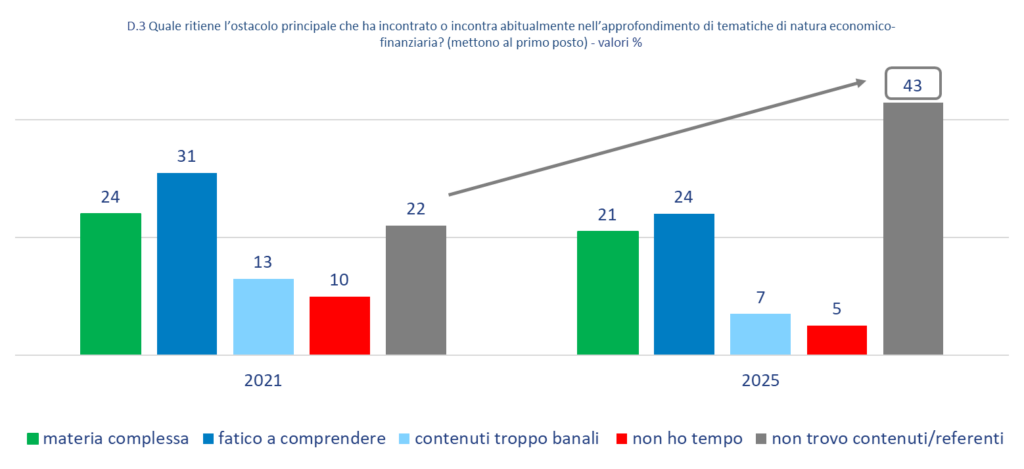

Un dato incoraggiante c’è: oggi il 91% degli italiani dichiara di essere interessato alla finanza, in aumento rispetto al 76% del 2021. Ma la curiosità non si traduce in comportamento. I giovani, soprattutto la Gen Z, mostrano il maggiore desiderio di approfondire i temi economici (oltre il 50%), eppure la maggioranza resta ferma davanti all’incertezza. Perché? Dove sta l’ostacolo? Il 43% degli intervistati afferma di non riuscire a trovare contenuti o referenti affidabili per orientarsi, quasi il doppio rispetto al 2021, superando la difficoltà stessa della materia, percepita quale ostacolo principale fino a quattro anni fa. La difficoltà non è più solo “capire la materia”, ma sapere a chi credere. In un panorama saturo di informazioni e “finfluencer”, la fiducia è diventata la nuova moneta rara.

Social network protagonisti, ma la conoscenza resta superficiale

Il canale d’informazione più usato è oggi quello dei social network, indicato dal 42% del campione, con una crescita del 15% rispetto al 2021. Seguono eventi digitali (21%), mentre stampa, tv e incontri fisici scendono al 20%.

Non solo. Oltre ai social, emerge come due italiani su tre preferiscano imparare attraverso video brevi, di pochi minuti. “Si tratta di un format troppo veloce che spesso non riesce a trasferire le debite conoscenze e concetti complessi, come quelli della finanza, a chi li riceve”, sottolinea Daniele Cammilli, head of marketing di Pictet AM. Il rischio è evidente: una “dieta mediatica” ricca di contenuti ma povera di profondità, dove le fake news possono prosperare.

In balia delle emozioni

La scarsa alfabetizzazione finanziaria unita all’incertezza economica e alla volatilità dei mercati amplifica il peso delle emozioni nelle scelte di investimento. Secondo l’Osservatorio, il 50% degli italiani ammette di essere condizionato spesso o sempre da fattori emotivi, e il 68% cita la paura delle perdite come emozione dominante.

La conseguenza è un comportamento difensivo: liquidità parcheggiata sui conti correnti, preferenza per titoli di Stato e poca propensione al rischio. Una strategia che, in apparenza prudente, cela invece il cosiddetto loss aversion bias – la tendenza a temere le perdite più di quanto si desiderino i guadagni.

L’azionario? Ancora un tabù

Nonostante le buone performance dei mercati azionari negli ultimi due anni, solo l’8% degli italiani lo considera oggi come forma di investimento. Cresce invece la quota di chi preferisce BTP e obbligazioni (25%), e soprattutto quella di chi sceglie di non investire affatto (42%), in aumento di sette punti in un solo anno.

L’obiettivo resta la sicurezza, seguita dal rendimento e dal dividendo al terzo posto. Ma questa prudenza si traduce in un approccio “presentista” e poco avvezzo all’azionario degli italiani. Da qui la difficoltà a considerare una pianificazione di lungo termine, che risulta evidente anche nello scarso approccio ai Piani di Accumulo (PAC) e alla previdenza complementare, rinunciando così alla pianificazione di lungo termine.

Il ritardo strutturale dell’Italia

L’Italia continua così a mostrare un ritardo significativo nella partecipazione ai mercati azionari rispetto ai Paesi del Nord Europa, dove una maggiore diversificazione e un’esposizione più equilibrata al rischio hanno permesso di preservare il valore reale del patrimonio. Come sottolinea Cammilli, “nonostante l’aumento dell’interesse e la volontà di migliorare la propria conoscenza, la strada da percorrere è ancora lunga. Serve una vera cultura finanziaria per trasformare la curiosità in consapevolezza e l’interesse in azione”. Il futuro, appunto, non attende.

Leggi anche:

1. Criptovalute, aumentano gli investimenti ma serve più educazione finanziaria

2. “Money talk”, la nuova campagna Fabi per l’educazione finanziaria

3. Torna il Mese dell’educazione finanziaria: gli eventi e le novità

© Riproduzione riservata