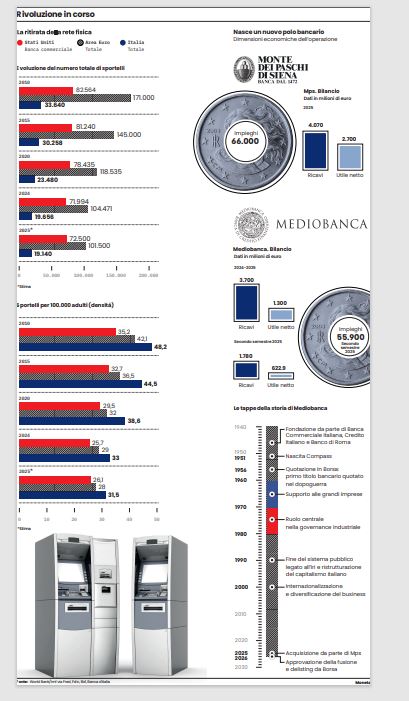

La geografia bancaria globale sta vivendo una fase di divergenza che, a prima vista, può apparire controintuitiva. Negli Stati Uniti alcuni grandi gruppi tornano ad aprire sportelli fisici, mentre in Europa – e in particolare in Italia – prosegue una razionalizzazione che dura da oltre un decennio. I numeri aiutano a comprendere la portata del fenomeno: negli Usa la rete è passata da circa 82.500 sportelli nel 2010 a poco più di 72.000 nel 2024, con un incremento di circa 600 filiali nel 2025. Alcuni istituti, infatti, hanno avviato nuovi piani di espansione territoriale. JPMorgan ha annunciato l’apertura di circa 160 nuove filiali in un solo anno, mentre Bank of America prevede oltre 165 nuovi sportelli entro il 2026 nell’ambito di un piano pluriennale di investimenti. Anche Pnc Bank e Fifth Third Bank stanno ampliando la rete nelle aree a maggiore crescita demografica del Paese. In Europa, invece, la traiettoria resta discendente, riflettendo modelli economici e regolamentari differenti.

Mix di ricavi

Uno dei fattori chiave della divergenza è la redditività strutturalmente più elevata delle banche statunitensi. Il ritorno sul capitale negli Usa si è mantenuto per anni tra l’11% e il 17%, mentre in Europa è rimasto a lungo sotto il costo del capitale, recuperando solo di recente. A ciò si aggiunge un mix di ricavi più diversificato, con un peso maggiore dell’investment banking e del trading che genera commissioni utili a sostenere anche i costi della rete fisica. Secondo Luigi Mastrangelo di Deloitte, la divergenza va letta in chiave temporale. «Usa ed Europa si trovano su diverse fasi dello stesso percorso trasformativo. Dal 2008 al 2024 l’Europa ha ridotto il numero di sportelli di circa il 45%, contro il 15% degli Stati Uniti, passando da una densità doppia rispetto a quella americana a livelli ancora superiori ma molto più vicini», afferma. In altre parole, le banche americane operano già su una rete più snella e possono permettersi di investire nel fisico, mentre quelle europee stanno ancora smaltendo un’eredità storica di frammentazione.

La trasformazione

Il punto non è tanto la tecnologia disponibile, quanto il ruolo attribuito allo sportello. Nei mercati più avanzati la filiale è sempre meno un centro transazionale e sempre più uno spazio consulenziale. Mastrangelo sottolinea che «il vero elemento distintivo non è la tecnologia, che anche le banche italiane possiedono, ma il riposizionamento strategico della filiale: negli Stati Uniti e nel Nord Europa è diventata uno spazio dedicato alla pianificazione finanziaria». In Italia, invece, il passaggio è ancora incompleto per ragioni organizzative e culturali: serve separare operatività e relazione commerciale, rendere i dati realmente utilizzabili tramite analytics e IA e allineare incentivi e competenze a un modello consulenziale. In Europa la riduzione degli sportelli è guidata da fattori strutturali. La pressione regolamentare, i costi di compliance e le nuove abitudini dei clienti hanno reso meno prioritario lo sviluppo della rete di filiali. Il contesto europeo è diverso anche sul piano quantitativo: nell’area euro il numero di sportelli è sceso a circa 101.500 nel 2025, con un calo del 3% circa su base annua, confermando un processo di concentrazione che prosegue da oltre un decennio.

Come osserva Gianfranco Torriero, vicedirettore generale vicario dell’Abi, «la riduzione degli sportelli è un fenomeno osservabile in tutti i Paesi europei e riflette le opportunità offerte dalla tecnologia, che consente di utilizzare strumenti di pagamento e offrire servizi a distanza, insieme ai cambiamenti nelle abitudini della clientela». Torriero ricorda anche che tra il 2008 e il 2024 in Italia le operazioni effettuate con strumenti diversi dal contante sono passate da 4 a 14,6 miliardi l’anno, segno di una crescente concorrenza tra canali fisici e digitali, cui si aggiungono fattori demografici come lo spopolamento delle aree interne. In Italia la contrazione è ancora più evidente: gli sportelli sono passati da oltre 33.600 nel 2010 a circa 19.100 nel 2025, con 516 chiusure solo nell’ultimo anno e oltre il 44% dei comuni ormai privi di una filiale bancaria. Il fenomeno assume quindi una dimensione sociale più marcata rispetto ad altri Paesi europei, perché il livello di alfabetizzazione digitale resta inferiore alla media Ue e il sistema economico dipende fortemente dal credito bancario.

La Fabi

Lando Maria Sileoni, segretario generale della Fabi, evidenzia che «gli Usa sono avanti rispetto a noi sia sul digitale sia sul modello di filiale come hub consulenziale, mentre in Germania la presenza delle banche territoriali mantiene un presidio molto diffuso». Secondo Sileoni, la differenza non riguarda solo le strategie industriali «Negli Stati Uniti le banche hanno capito che lasciare il territorio diventerebbe un problema e stanno cercando di presidiare le aree in crescita, mentre in Italia la concorrenza è più forte e i margini più compressi», osserva. Il leader sindacale sottolinea anche il ruolo delle politiche monetarie. «La maggiore redditività delle banche americane dipende anche dalle scelte della Fed rispetto a quelle della Bce: la gestione delle sofferenze in Europa ha alleggerito i bilanci ma ha ridotto la capacità di credito sui territori», rimarca. Il risultato è un sistema che investe molto nella trasformazione digitale e deve ora trovare un equilibrio tra efficienza, occupazione e qualità della relazione con la clientela. «Il tema centrale è come salvaguardare il rapporto con i clienti evitando impatti occupazionali, considerando gli investimenti rilevanti che le banche stanno sostenendo», conclude.

Verso un equilibrio

La divergenza tra Usa ed Europa appare quindi meno radicale di quanto sembri. Entrambi i sistemi stanno convergendo verso modelli ibridi in cui tecnologia e presenza fisica convivono, ma con tempistiche differenti. Negli Usa la filiale torna a essere un investimento selettivo, mentre in Europa la priorità resta completare la transizione verso strutture più leggere. La sfida, soprattutto per l’Italia, sarà trasformare lo sportello da costo inevitabile a leva di valore aggiunto.

Leggi anche:

Bonifici gratuiti per il 59% delle banche

Banche svegliatevi o Revolut vi frega, filiali da rifondare con l’assist dell’IA

© Riproduzione riservata