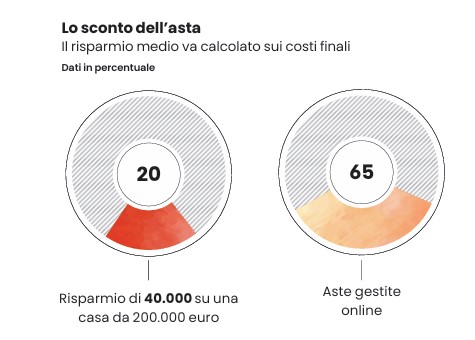

E’ ufficiale: le famiglie hanno superato gli investitori nel mercato delle aste immobiliari. Se nel 2024 il numero di compratori si divideva equamente tra privati e investitori specializzati, oggi le famiglie rappresentano il 65% degli acquirenti. Chi cerca casa, bloccato dai prezzi elevati e dalle difficoltà che si incontrano nelle procedure tradizionali, è spesso costretto a prendere in considerazione soluzioni alternative. Ciò che rende appetibile l’acquisto tramite asta è proprio il potenziale risparmio: il prezzo di aggiudicazione può risultare inferiore in media di circa il 20% rispetto ai valori di mercato (dati Simplex Domus). Su un immobile da 200mila euro, ad esempio, lo sconto può tradursi in un risparmio di circa 40 mila euro. Il prezzo però non è l’unico elemento da considerare: prima di partecipare a un’asta è importante comprendere la procedura e le verifiche necessarie per evitare costi inattesi o situazioni più complesse del previsto.

Il portale ad hoc

Il primo passo consiste nell’individuare l’immobile di interesse attraverso il Portale delle vendite pubbliche del ministero della Giustizia o altri siti specializzati che raccolgono gli annunci pubblicati dai tribunali. Per ogni immobile sono disponibili l’avviso di vendita e la documentazione relativa alla procedura.

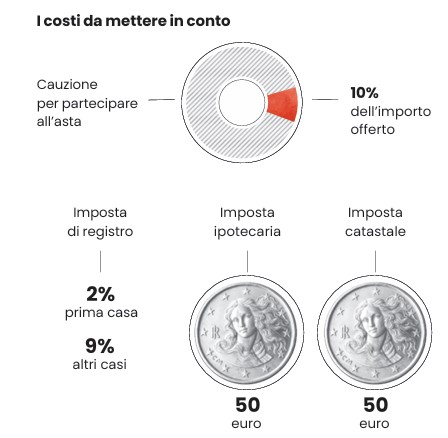

A questo punto è necessario esaminare con attenzione tutti i documenti disponibili, in particolare la perizia redatta dal tecnico incaricato dal tribunale. Per partecipare all’asta occorre presentare una proposta di acquisto e depositare una cauzione, generalmente pari al 10% del prezzo. Se l’offerta risulta vincente, l’acquirente dovrà versare il saldo entro i termini stabiliti.

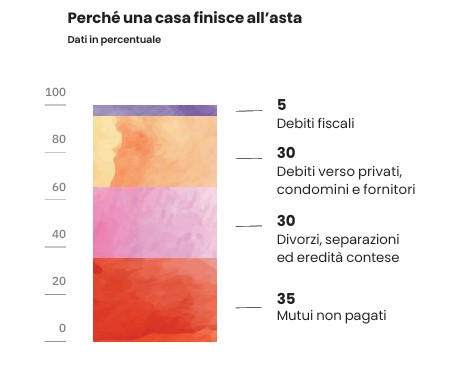

Negli ultimi anni il processo è diventato più accessibile grazie alla diffusione delle aste telematiche: secondo dati di settore, circa il 65% delle procedure viene ormai gestito online. C’è poi un luogo comune da sfatare: non tutte le procedure sono originate da situazioni di insolvenza nei confronti delle banche. Su un campione di 5.000 immobili residenziali, solo il 35% delle aste deriva da mutui ipotecari non pagati. Il 30% invece nasce da divorzi, separazioni ed eredità contese, mentre un altro 30% è legato a decreti ingiuntivi promossi da privati, condomini o fornitori. I debiti verso il fisco rappresentano invece circa il 5% dei casi.

Tra i documenti disponibili, la perizia è quello da leggere con maggiore attenzione perché al suo interno sono riportate le caratteristiche dell’immobile, lo stato di conservazione, la planimetria, la stima del valore di mercato e l’eventuale presenza di irregolarità urbanistiche o catastali. Uno dei rischi più frequenti riguarda infatti la presenza di abusi edilizi o difformità che potrebbero richiedere interventi di regolarizzazione dopo l’acquisto. Chi compra all’asta acquisisce l’immobile nello stato in cui si trova e deve quindi conoscere in anticipo eventuali criticità e i relativi costi. Per questo motivo, soprattutto nel caso di immobili datati o particolarmente complessi, può essere utile affiancare alla lettura della perizia il parere di un tecnico qualificato.

I tempi

È poi importante ricordare che la disponibilità dell’immobile dopo l’aggiudicazione non è sempre immediata. Per questo è necessario verificare con attenzione lo stato di occupazione della casa prima di partecipare all’asta. La documentazione allegata alla procedura consente di capire se l’immobile è libero oppure occupato. Occorre inoltre accertare l’eventuale presenza di diritti di abitazione, usufrutti o altri vincoli che potrebbero incidere sui tempi necessari per ottenere la piena disponibilità della casa. Gli esperti consigliano quindi di consultare attentamente la documentazione e di confrontarsi con il custode giudiziario per comprendere con precisione la situazione dell’immobile e i tempi previsti per il rilascio, oltre che per visitarlo di persona.

Con la procedura dell’asta, lo sconto rispetto al mercato può essere significativo, ma il prezzo di aggiudicazione non coincide con il costo finale dell’operazione. Oltre all’importo offerto, bisogna infatti considerare le imposte dovute per il trasferimento della proprietà. Nel caso dell’acquisto della prima casa da parte di un privato, l’imposta di registro è pari al 2% del valore catastale, a cui si aggiungono le imposte ipotecaria e catastale di 50 euro ciascuna.

Per le abitazioni che non beneficiano delle agevolazioni prima casa, l’imposta di registro sale invece al 9% del valore catastale. Si possono poi aggiungere eventuali spese condominiali arretrate (da poche centinaia a diverse migliaia di euro), lavori di ristrutturazione e possibili interventi per la regolarizzazione di difformità urbanistiche e catastali.

Particolare attenzione va riservata anche al finanziamento. Acquistare una casa all’asta con un mutuo è possibile, ma è consigliabile muoversi in anticipo e verificare la disponibilità della banca. Dopo l’aggiudicazione, infatti, il saldo deve essere versato entro i termini fissati dal tribunale e il mancato pagamento può comportare la perdita della cauzione e ulteriori conseguenze economiche. Le aste possono quindi rappresentare una valida opportunità per chi cerca un immobile a un prezzo di saldo. La convenienza dell’operazione però va valutata considerando l’insieme dei costi, i tempi necessari per entrare in possesso dell’immobile e le eventuali criticità emerse durante l’analisi della documentazione.

Leggi anche:

1. Quando lo sport guida la scelta della casa perfetta

2. Giustizia lumaca: il 60% delle esecuzioni immobiliari fermo da oltre cinque anni

© Riproduzione riservata