Nulla sarà più come prima. La scomparsa di Giorgio Armani traccia inevitabilmente un solco profondo tra l’era di Re Giorgio e il futuro del gruppo della moda. Quasi nessuna azienda tra i big del lusso si è incarnata così tanto con il suo fondatore. Sua l’intera proprietà, sue le cariche sociali, sue le direttive strategiche, sua la filosofia aziendale di un gruppo che, partito 50 anni fa da una bottega artigiana, ha scalato le vette della moda nel mondo.

Ai vertici

Certo la continuità aziendale è assicurata. Al vertice del gruppo rimane il compagno storico di vita e lavoro Pantaleo Dell’Orco mentre il nuovo amministratore delegato Giuseppe Marsocci ha passato la sua vita professionale dentro il gruppo. La nipote Silvana e Andrea Camerana, figlio della sorella Rosanna, che siedono nel consiglio d’amministrazione assicurano il presidio della famiglia. È però indubitabile che qualcosa dell’approccio dell’uomo solo al comando, che della gestione prudente e lontana dai fasti della finanziarizzazione ha fatto il suo stile, cambierà. Le disposizioni testamentarie prefigurano un futuro più dinamico. Intanto c’è il desiderata dello scomparso della cessione del 15% delle azioni in mano ora alla Fondazione da realizzare entro 18 mesi a soggetti già indicati come Lvmh, o L’Oréal o Essilux. Queste ultime già in rapporti d’affari via licenze con il gruppo. Poi, perché no?, la strada sempre preclusa in passato del mercato con un eventuale sbarco sul listino con la condizione esplicita che il 30% delle azioni resti comunque in mano alla Fondazione che per statuto avrà sei categorie di azioni Armani con differenti diritti di voto che lasciano l’ultima parola sulle scelte strategiche future in mano alla famiglia, particolarmente a Leo Dell’Orco, l’erede di fatto nella gestione dell’azienda.

Hotel

E che qualcosa si sia già mosso nell’ottica della diversificazione lo dimostra il recentissimo accordo con Symphony Global per una joint venture che andrà a sviluppare un portfolio di Armani Hotels & Resorts in giro per il mondo. Un’iniziativa che amplia in modo significativo l’esposizione del gruppo nell’hotellerie di lusso dopo gli Hotel Armani di Milano e Dubai.

Come si vede, il nuovo corso di Armani è già penetrato in iniziative di partnership mentre in futuro alleanze per aprire il capitale ad altri colossi del lusso sono nelle disposizioni lasciate in eredità dal fondatore. Tratto distintivo di Armani è stato da sempre la corsa solitaria con una conduzione quasi artigianale di un gruppo nell’empireo dei big del glamour.

Moda e mattone

Niente avventure finanziarie, nessun socio di minoranza, gestione oculata della liquidità, tenuta sui conti correnti aziendali e un passo costante di crescita con un equilibrio ai limiti della perfezione tra entrate e uscite. Unica diversificazione, la passione per gli investimenti immobiliari. Moda e mattone il mantra dello stilista più famoso al mondo. Un tratto distintivo che si ritrova indagando nei bilanci del gruppo.

Per anni la ricetta è stata semplice ma efficace: mantenere i costi produttivi a non superare il 50% dei ricavi, tenere il costo del lavoro intorno al 20%; spesati gli ammortamenti, ecco che l’obiettivo era, ed è stato nel tempo, produrre utili netti nel range tra il 10% e il 20% del fatturato. E soprattutto non indebitarsi con le banche ma autofinanziando la crescita.

Una ricetta che ha funzionato sempre in casa Armani, visto tra l’altro che garantiva utili netti, mano a mano che i ricavi crescevano fino a superare 2 miliardi, ben sopra i 200 milioni l’anno. Una messe di profitti che finivano in gran parte in dividendi per il fondatore e per il resto a incrementare il patrimonio dell’azienda – che a fine 2024 ammontava a 2,05 miliardi – e negli investimenti per crescere. In fondo, una gestione molto oculata, dal passo lento ma costante, senza voli pindarici, senza suggestioni finanziarie e attenta a garantire una grande solidità patrimoniale. La liquidità in eccesso finiva nei depositi presso Intesa Sanpaolo e Credit Suisse onde assicurare gli interessi che ogni anno producevano circa 30 di milioni.

Leggi anche:

Accordo fra Armani e lo sceicco sugli hotel di lusso

Marsocci nominato nuovo ceo del gruppo Armani

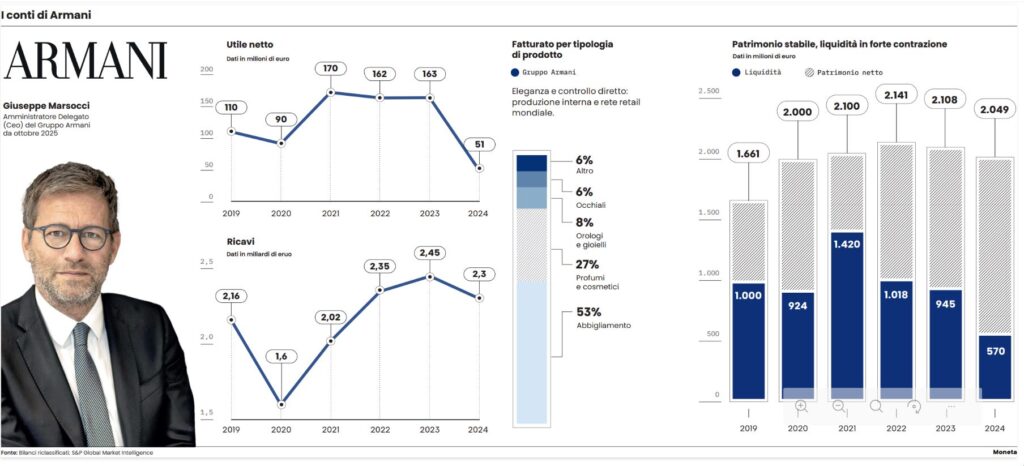

I dati sul 2025 non sono pubblici né disponibili. L’ultimo bilancio consolidato è del 2024 e mostra una frenata nella solita marcia costante. Gli utili netti sono caduti a 51 milioni su ricavi scesi a 2,3 miliardi dai 2,45 del 2023. La redditività netta si è quindi compressa a solo il 2,2% del fatturato, dato anomalo rispetto alla consueta profittabilità. Nel 2023 gli utili netti furono infatti di 163 milioni. E ritmo analogo hanno avuto gli anni precedenti: il 2022 chiuse con 162 milioni di profitti e il 2021 con 170 milioni. Per trovare un’altra flessione simile a quella del 2024 occorre tornare al 2020, l’anno del Covid, in cui gli utili furono comunque più elevati, pari a 90 milioni; tra l’altro su un fatturato in quell’anno di lockdown di 1,6 miliardi. Come si vede, pur nell’anno disastroso della pandemia Armani riusciva a produrre profitti pari a oltre il 5% dei ricavi. Come detto, quel ritmo è sceso a poco più del 2% nel 2024: segno di un certo affaticamento che non sappiamo se sia stato tamponato nel corso del 2025.

Liquidità

Con la caduta della redditività, anche la liquidità ha subito un contraccolpo. Nel 2023 in cassa c’erano 945 milioni. Un livello che il gruppo mantiene da molti anni sempre intorno a 1 miliardo di euro. La cassa a fine 2024 si è ristretta a 570 milioni. Un valore ancora ragguardevole ma lontano dagli anni migliori.

Ma cosa ha prodotto la contrazione di reddito e cassa? Quanto alla redditività il calo è riconducibile al minor fatturato, dato che sono mancati all’appello 150 milioni di entrate. Sul versante finanziario-patrimoniale la cassa è diminuita per il doppio effetto di minori flussi di cassa operativi per 200 milioni e per i maggiori investimenti, saliti da 168 a 332 milioni. Più investimenti e minore liquidità prodotta dall’attività hanno visto tagliare la cassa riducendola a poco meno di 600 milioni. Che resta un presidio forte, ma minore rispetto alla cassa che storicamente l’azienda conservava da anni. Armani non si è fatto però mancare il consueto flusso di dividendi, scesi a 121 milioni nel 2024, anche se in misura più bassa del solito. Nel 2023 i dividendi staccati e risaliti al fondatore furono di oltre 180 milioni. Senza dimenticare che volano delle vendite è sempre stata, come per tutti i grandi gruppi del luxury, la pubblicità e il marketing. Anche in un anno meno tonico come il 2024, Armani ha messo mano a oltre 200 milioni in spese per la comunicazione e la pubblicità. Mediamente l’azienda investe in pubblicità e in sponsorizzazioni intorno al 10% dei suoi ricavi annui.

Blasone

Quanto può valere davvero il gruppo dello stilista scomparso? Armani ha dalla sua un blasone che va oltre il dato economico, solo il valore del marchio è tra i più ghiotti nel panorama del lusso mondiale. Però il gruppo Armani è piccolo rispetto ai grandi competitor: poco più di 2 miliardi di fatturato, quando il gigante Lvmh di ricavi ne produce per oltre 80; EssilorLuxottica ne fa 28 e, per stare in Italia, Prada con l’acquisto di Versace veleggia sui 7 miliardi. In fondo la taglia resta da boutique. E c’è la prospettiva indicata dal fondatore di cedere il 15% dell’azienda appunto a Essilux o Lvmh o L’Oréal. Per ciascuno di questi sarebbe un boccone più che interessante. Quanto a un eventuale sbarco sul listino, ecco che Armani viene valutata almeno 10 miliardi. Di fatto un multiplo di 5 volte i suoi ricavi, tipico del settore. La minore redditività del gruppo sarà compensata dal valore immateriale del marchio. Quello sì che vale più di ogni altro nel settore. Non è dunque difficile pensare a una valutazione totale di 13 miliardi.

Leggi anche:

Armani, quanto vale l’impero di Re Giorgio

Moda italiana sotto attacco, Urso convoca il tavolo

© Riproduzione riservata