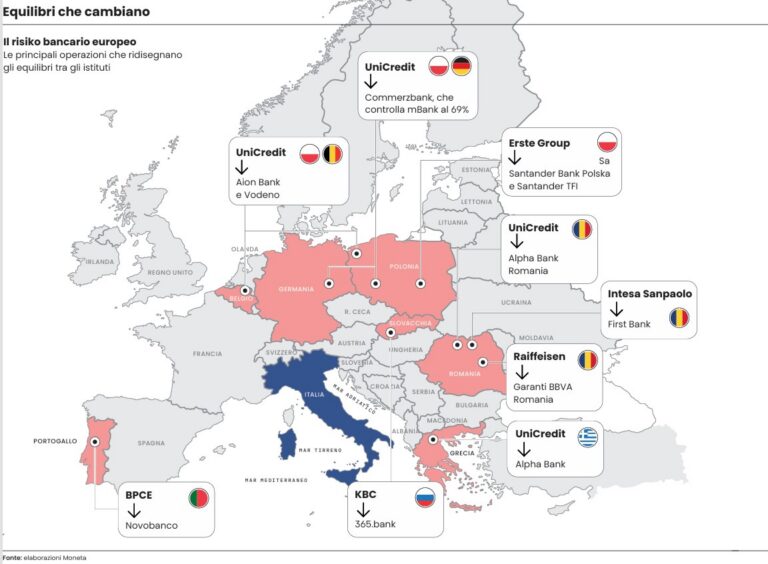

Mentre in Italia e Germania i riflettori sono puntati sulle grandi operazioni in atto, il risiko bancario europeo guarda con interesse anche ad altre geografie. Il banchiere più esplicito su questo tema è l’amministratore delegato di UniCredit, Andrea Orcel, il quale durante la Ceo Conference di Mediobanca di alcune settimane fa ha spiegato come ormai quasi il 60% dei ricavi della banca derivi dall’estero e non a caso ha citato la Polonia come mercato di grande interesse per trovare spazi di crescita negli anni a venire. Attraverso l’operazione Commerzbank, l’istituto di Piazza Gae Aulenti farebbe un salto dimensionale notevole in Germania, ma con la banca di Francoforte porterebbe nel proprio perimetro anche mBank – la banca tedesca la controlla al 69% – che è il quinto gruppo bancario polacco e ha chiuso il 2025 con quasi 3 miliardi di ricavi. Nel Paese la banca italiana ha già acquisito Aion Bank e Vodeno con un investimento complessivo di 376 milioni; l’eventuale successo nell’operazione Commerzbank la proietterebbe come istituto di primo piano a Varsavia. Un fatto dalla rilevante valenza prospettica, se non altro perché la Polonia ha un potenziale bacino di clientela – 38 milioni di abitanti – elevato e una crescita del Pil prevista per quest’anno tra il 3% e il 3,5%. Non è l’unico istituto europeo ad aver puntato il mirino a queste latitudini: l’austriaca Erste Group ha investito la bellezza di 7 miliardi per rilevare da Banco Santander il 49% di controllo di Santander Bank Polska e il 50% di una piattaforma di risparmio gestito. Un’operazione di larga scala che testimonia come questo mercato, all’interno dell’Unione europea, resti tra i più contesi e promettenti.

Non è solo la Polonia, però, a essere guardata con interesse. Sempre UniCredit si è rafforzata considerevolmente in Grecia, Paese fortemente colpito dalla crisi del debito sovrano ma che ora si è risollevato, tant’è che le stime di crescita di Atene si attestano al +1,8% anche in un anno perturbato dal conflitto in Iran e dai rincari delle materie prime energetiche. Qui UniCredit ha un’esposizione nel capitale di Alpha Bank di quasi il 30% e ne è largamente il primo azionista.

La big francese Bpce ha invece scelto il Portogallo – anch’esso con una crescita del Pil stimata per quest’anno intorno al 2% – per una grande operazione di risiko bancario: lo scorso 30 aprile Bpce ha completato l’acquisto del 100% di Novo Banco, la quarta banca portoghese, per un prezzo finale complessivo di circa 6,7 miliardi. Si tratta di una delle operazioni bancarie più importanti degli ultimi anni, che vede al centro un istituto – la storia ricorda anche se solo parzialmente la nostra Mps – che ha saputo completare un’opera di risanamento non scontata. Novo Banco è nata nel 2014 dalla separazione delle attività considerate sane del fallito Banco Espírito Santo. Dopo anni di ristrutturazione, riduzione dei crediti deteriorati e taglio dei costi, è diventata una banca redditizia e ben capitalizzata. Opportunità che Bpce ha voluto cogliere con un investimento importante.

Altro mercato in grande fermento è quello della Romania. Quest’ultimo è un Paese che sta attraversando, come altri, una fase macroeconomica debole, ma che nel medio-lungo periodo ha una attrattività bancaria notevole, essendo previsto per il Paese, nel 2027, un tasso di crescita del Pil del 2,3%. Qui UniCredit ha rafforzato la sua presenza attraverso la greca Alpha Bank, ma anche altre si muovono: per esempio, l’austriaca Raiffeisen Bank ha offerto 591 milioni alla spagnola Bbva per avere Garanti Bbva. Ma anche l’italiana Intesa Sanpaolo si era mossa su questo mercato con almeno un paio d’anni d’anticipo, rilevando per 130 milioni – è una stima da fonti di mercato, il prezzo ufficiale non è mai stato comunicato – First Bank, che ha poi incorporato in Intesa Sanpaolo Bank Romania. Proprio il gruppo guidato da Carlo Messina, la cui divisione Banche Estere nel 2025 ha realizzato circa 3 miliardi di ricavi, ha sotto mano l’opportunità di compiere un salto dimensionale non indifferente all’estero se riuscisse a completare con successo la scalata a Mps in atto. Rocca Salimbeni, attraverso l’acquisizione di Mediobanca, ha portato nel suo gruppo la partecipazione di riferimento in Assicurazioni Generali, uno dei gruppi finanziari italiani più internazionali. Il gruppo guidato da Philippe Donnet ha una presenza significativa in gran parte d’Europa – Balcani compresi – ma anche in America, in Asia e in tutte le aree globali con potenzialità di crescita.

Va da sé che chiunque scalasse Mps riceverebbe in dote una partecipazione strategica in un gruppo con una presenza multinazionale di primo piano, che potrebbe rafforzare le opportunità di partnership, distribuzione e sviluppo internazionale. Aspetto, quest’ultimo, che consegnerebbe al Paese un super campione bancario internazionale, punto di forza di fronte ad analisti e mercato da spendere nella grande corsa a Mps. Dall’altra parte c’è la proposta di matrimonio tra pari di Bpm, che permetterebbe al gruppo un corposo salto dimensionale, ma forse non abbastanza per mettersi al riparo da eventuali futuri assalti di banche europee più grandi: angolazione della vicenda delicata, se si considera che Mps-Bpm avrebbero un combinato disposto composto da Generali, Mediobanca e Anima e quindi una quantità davvero considerevole dei risparmi degli italiani.

Tornando però alle strategie di espansione di Ca’ de Sass, è notizia delle ultime settimane che si stia muovendo per consolidare la sua presenza in un Paese importante come la Spagna, che sta vivendo anni di crescita sorprendente. Nel Paese Intesa è presente a livello corporate, ma se dovesse riuscire a centrare l’acquisto di Singular Bank – si parla di un investimento tra i 200 e i 300 milioni – allora otterrebbe anche una buona piattaforma di private banking tramite cui distribuire i propri prodotti d’investimento e assicurativi anche nella Penisola Iberica. Secondo indiscrezioni di Reuters, però, l’olandese Ing sarebbe vicina alla chiusura di un accordo per prendersi il 40% di Singular.

In generale, la progressiva internazionalizzazione dei gruppi è un segnale del fatto che molti banchieri pensino ad attrezzarsi al meglio per un’unione bancaria e del mercato dei capitali. Se mai arrivasse, non vogliono farsi trovare impreparati. Non solo: la chiave per continuare a conservare una redditività elevata sarà anche quella di essere presenti non solo dove il risparmio privato è notevole in ottica private banking – si pensi a Paesi come Italia, Germania o Francia – ma anche laddove l’economia cresce di più, offrendo un vantaggio competitivo a tutti coloro che hanno saputo investire e radicarsi per tempo in quei mercati. L’aspetto positivo, guardando le cose dall’Italia, è che il nostro Paese dispone di almeno due grandi gruppi – Intesa Sanpaolo e UniCredit – che sembrano essere attrezzati per l’evoluzione di un contesto bancario europeo che già li vede ai vertici dell’Eurozona come capitalizzazione di Borsa. La loro situazione però può migliorare ancora nel caso portassero a compimento le rispettive scalate su Mps e Commerzbank.

© Riproduzione riservata