Da luglio avremmo potuto celebrare una piccola grande vittoria del mercato nel mondo dei fondi di previdenza complementare. La Legge di Bilancio aveva abbinato un periodo di silenzio-assenso per l’iscrizione dei nuovi assunti ai fondi – per favorire un incremento delle modeste quote di adesione – a una norma che avrebbe consentito la portabilità del contributo datoriale in altri fondi. Tradotto: se dopo due anni di iscrizione al fondo Cometa – per fare un esempio – un metalmeccanico avesse voluto proseguire la sua storia previdenziale integrativa, avrebbe potuto scegliere di trasferire il versamento del suo datore di lavoro in un altro fondo aperto. Una bella idea per incentivare la concorrenza, sollecitando i fondi – sia quelli chiusi, o negoziali, sia quelli aperti, o i Pip: in totale raccolgono circa 250 miliardi di patrimonio – a fare una nobile gara per proporre costi di gestione più contenuti e rendimenti più vantaggiosi. Obbligo di contributo per il secondo pilastro, sì, ma scegliendo le migliori opportunità.

Borbottio

Dal varo della Legge di Bilancio è iniziato un sordo borbottio, che si è trasformato in un lavorio insistente per bloccare, rimandare, cancellare la novità. In alcuni casi, la distinzione fra favorevoli e contrari era prevedibile.

«Questa modifica servirà a stimolare l’efficienza e la competizione all’interno del settore dei fondi pensione caratterizzato in Italia da rendimenti sub ottimali e costi elevati rispetto al suo potenziale e soprattutto rispetto a ciò che avviene in altri Paesi del mondo – commentava il presidente Ania, Giovanni Liverani – garantire maggiore efficienza, trasparenza, economie di scala e concorrenza tra i fondi pensione significa tutelare direttamente il risparmio previdenziale degli attuali 10 milioni di cittadini e delle migliaia di imprese che già contribuiscono per i loro dipendenti».

Confindustria

La portabilità dei contributi non è una «penalizzazione per i fondi negoziali», ma un modo per far rendere di più, attraverso la libera scelta, il risparmio e l’investimento previdenziale. Ma sarebbe stato difficile immaginare la gioia dei 32 fondi negoziali abituati alla rendita di posizione: i loro iscritti non sono mai stati contesi. Arrivano per forza di contratto collettivo. E nei fondi la parte sindacale, preponderante, ha fatto capire che non gradiva il cambiamento. Più sorprendente il tentennamento di Confindustria, che attraverso Giovanni Maggi presiede l’associazione dei fondi pensione bilaterali. Non una parola a difesa del mercato, e molti sussurri contrari – «È una norma che non passerà, non so neanche se sia costituzionale» commentava Maggi – allineandosi ai sindacati. Risultato: è quasi scontato che la portabilità sia destinata a saltare. Mercato? No, grazie.

Piano inclinato

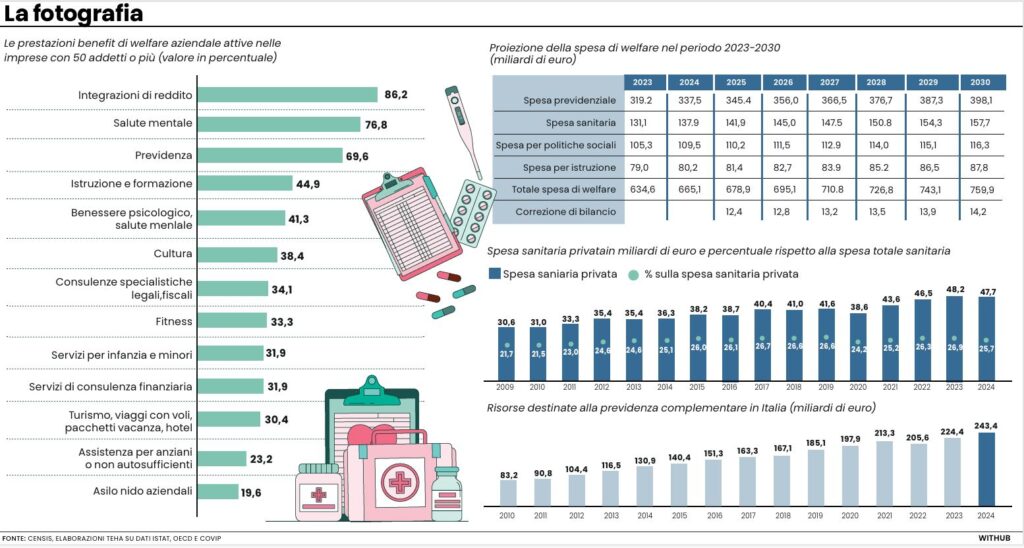

No, non si cambia. E non è solo una questione di referendum sulla giustizia. Sembra un piano inclinato che fa scivolare via ogni proposta di discontinuità. Si registra un analogo stop al cambiamento anche nel mondo dei fondi sanitari integrativi. Il decreto legge 19/2026 ha introdotto – finalmente – un controllo su quello che molti hanno definito un Far West. Alla Covip viene affidata la vigilanza sul secondo pilastro della sanità: a oggi i 324 fondi sanitari operanti non sono tenuti a presentare bilanci e relazioni. Sono iscritti a una Anagrafe presso il ministero della Salute, senza obblighi. Eppure, sono ormai quasi 50 miliardi all’anno quello che vale la sanità privata, a fronte di circa 140 di spesa pubblica.

Ma in fase di conversione in legge del decreto si sono scatenati gli oppositori, imbracciando il solito “benaltrismo”. I dubbi dei fondi sanitari e delle società di mutuo soccorso sono simili a quelli dei tacchini in vista del Natale. «Ci vuole ben altro per fare una buona sanità integrativa, piuttosto che sottoporci alla vigilanza Covip». In testa a questo contrasto la Cgil, che il 3 marzo alla commissione Bilancio del Senato ha commentato: «La norma rischia di attribuire alla Covip una funzione sostanzialmente para-normativa (in materia di classificazione dei fondi, requisiti patrimoniali, schemi di bilancio, modalità di scambio informativo con ministeri e Agenzia delle Entrate), prospettando la possibilità che i regolamenti della Covip incidano su materie riservate alla legge, comprese le tipologie di fondi, i requisiti patrimoniali, i modelli associativi definiti dal Codice civile e il regime fiscale. Sarebbe più coerente che il legislatore definisca un quadro regolatorio chiaro, delimiti in modo puntuale oggetto, poteri e limiti della vigilanza e, solo successivamente, individui l’eventuale soggetto tecnico deputato a esercitarla». Insomma, ci vuole ben altro. E la norma in sede di conversione in legge del decreto potrebbe mitigarsi.

Dinamiche demografiche

Previdenza complementare e sanità integrativa sono ormai parti essenziali del sistema welfare. Sarebbe da dire: è il mercato, bellezza. E ben venga l’integrazione privata del mercato dove la protezione sociale a carico dello Stato si fa asfittica, un po’ per le risorse pubbliche sempre più alte (nel 2030 la previdenza pubblica costerà quasi 400 miliardi), un po’ per la dinamica demografica. Ben venga? Dovrebbe, ma non è così. Le due vicende vengono da percorsi distinti, ma si compongono in una stessa congiuntura. La stessa del No al referendum sulla giustizia? Forse. Certamente due occasioni che rischiano di essere perse.

Leggi anche:

Pensioni in guerra: i fondi avanzano e i sindacati cercano di blindare le trincee

Covip fa il vigilante e nel Far West dei fondi sanitari. Spira aria di riforma

© Riproduzione riservata