Donare la casa ai figli quando si è ancora in vita o attendere la successione? È una domanda sempre più frequente tra le famiglie italiane, soprattutto quando il patrimonio è composto in larga parte da immobili e il rischio di conflitti tra eredi non è remoto. La scelta non è solo affettiva o familiare: ha effetti concreti su tasse, tempi, valore dei beni e possibilità di gestione futura. Il tema si inserisce in un contesto in cui il passaggio generazionale degli immobili è destinato a diventare strutturale. Nei prossimi vent’anni, secondo le stime, circa 1.400 miliardi di euro di case e appartamenti passeranno di mano. Il valore complessivo delle abitazioni possedute dalle famiglie italiane è stimato in 5.547 miliardi di euro: il residenziale rappresenta circa il 45% della ricchezza complessiva e oltre l’83% delle attività reali. Inoltre, una quota crescente di immobili è oggi concentrata nelle fasce di età più avanzate: circa il 28% del patrimonio immobiliare è detenuto da over 65, percentuale destinata a salire nei prossimi anni. In questo quadro, decidere come lasciare la casa agli eredi diventa una scelta economica strategica, che può semplificare il passaggio generazionale o, al contrario, complicarlo.

Imposte di successione

Lasciare che il passaggio avvenga esclusivamente al momento della successione è spesso la strada più intuitiva. Per figli e coniuge, l’imposta di successione non si applica entro la franchigia di 1 milione di euro per ciascun erede. Ma questo non significa che il trasferimento sia privo di costi o criticità. Quando un immobile cade in successione, gli eredi ne diventano comproprietari pro quota: ogni decisione, dalla vendita alla locazione, richiede l’accordo di tutti. In presenza di esigenze diverse, il rischio di paralisi o di conflitti è elevato. Esistono poi costi indiretti da considerare. Sugli immobili che non diventano prima casa per gli eredi si applicano le imposte previste e l’Imu continua a maturare finché il bene non viene venduto. Anche i tempi giocano un ruolo importante: la vendita di un immobile ereditato richiede in media più tempo rispetto a una compravendita ordinaria e, in caso di documentazione incompleta o contenziosi, l’attesa può allungarsi sensibilmente. Tutti elementi che incidono sul valore finale del patrimonio trasmesso.

Difficoltà

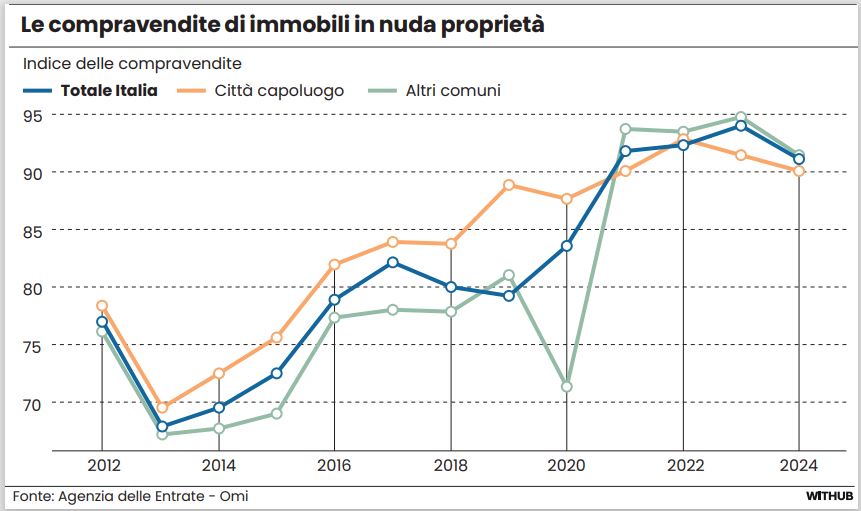

Per evitare queste difficoltà, si può scegliere di pianificare in anticipo il passaggio degli immobili. Una delle soluzioni è la separazione tra nuda proprietà e usufrutto: il genitore trasferisce ai figli la nuda proprietà dell’immobile, cioè il diritto di diventarne pienamente proprietari in futuro, mantenendo per sé l’usufrutto. Quest’ultimo consente di continuare ad abitare la casa o di affittarla (e incassare i canoni). L’usufrutto è per sua natura temporaneo: nel caso delle persone fisiche si estingue con la morte di chi ne beneficia. A quel punto la nuda proprietà si trasforma automaticamente in piena proprietà, senza bisogno di ulteriori atti notarili o di una nuova successione sull’immobile. Dal punto di vista fiscale, il valore attribuito ai due diritti dipende dall’età del titolare: più è avanzata, minore è il peso fiscale dell’usufrutto e maggiore quello della nuda proprietà. Questo meccanismo consente di anticipare il passaggio generazionale riducendo il valore imponibile, garantendo allo stesso tempo sicurezza abitativa e continuità di reddito a chi cede l’immobile.

Un altro strumento centrale nella pianificazione è la donazione, che consente di trasferire beni o denaro quando si è in vita, anticipando in tutto o in parte l’eredità. Il quadro normativo è inoltre diventato più favorevole alla pianificazione anticipata: dal 1° gennaio 2025 è stato abolito il cosiddetto coacervo successorio, affermando il principio dell’autonomia fiscale tra donazioni e successione. In concreto, questo consente di utilizzare separatamente le franchigie previste per i trasferimenti a favore di figli e coniuge. In aggiunta, dal 18 dicembre scorso, sono entrate in vigore ulteriori disposizioni che rafforzano la certezza giuridica delle donazioni, soprattutto per patrimoni rilevanti. Con una pianificazione attenta, è oggi possibile trasferire anche importi consistenti riducendo in modo significativo il carico fiscale complessivo. È cambiato anche il quadro dei rischi legati agli immobili trasferiti in vita. In passato, la possibilità che altri eredi contestassero l’operazione rendeva difficile venderli. Le norme più recenti hanno ridotto questa incertezza, circoscrivendo le rivalse al rapporto tra eredi e beneficiario e rendendo questi immobili più facilmente collocabili sul mercato.

Liquidità

In alcuni casi, la scelta più efficiente non è né la successione né la donazione dell’immobile, ma la vendita anticipata. Trasformare una seconda casa poco utilizzata in liquidità consente di evitare imposte sugli immobili, costi di gestione e potenziali conflitti tra eredi. Il denaro è infatti più semplice da dividere e offre maggiore flessibilità a chi lo riceve, soprattutto in famiglie con più figli o con interessi diversi. Non esiste quindi una soluzione in assoluto più valida. Attendere la successione può funzionare quando il patrimonio è limitato e gli eredi condividono obiettivi chiari. Ma in presenza di immobili numerosi o poco liquidi, anticipare le scelte può aiutare a ridurre le incertezze.

Leggi anche:

L’ultimo “patto” delle Kessler: a chi andranno patrimonio ed eredità

La riforma-siluro delle donazioni per gli eredi unisce il danno e la beffa

© Riproduzione riservata