Quasi sei anni. Per la precisione cinque anni e dieci mesi. È questa la durata media dei procedimenti civili in Italia. Il dato in sé potrebbe non sollevare particolari emozioni, peccato però che il peso di queste lungaggini giuridiche ricada, tipo effetto domino, sul mercato immobiliare, con conseguenze economiche indirette molto più ampie. Quando le procedure si trascinano per anni, infatti, le case pignorate rimangono bloccate in un limbo giuridico che genera un costo invisibile che pesa sulla disponibilità di immobili, sulla liquidità del mercato e sulla prudenza delle banche. Una specie di tassa occulta dei tempi giudiziari sulla casa.

Fascicoli pendenti

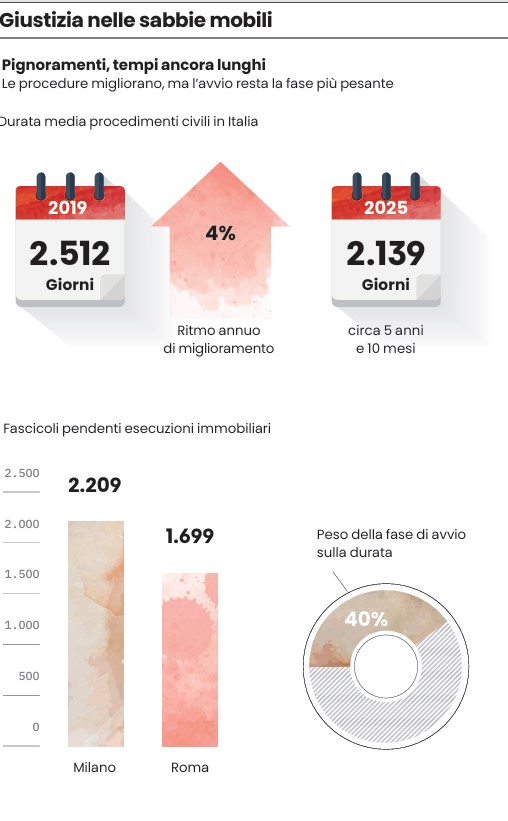

Dai dati elaborati da Datasinc – società specializzata nell’analisi di dati immobiliari, procedurali giudiziali e creditizi, e nella digitalizzazione documentale – su fonti ministero della Giustizia/Siecic, sul 2025 emerge una durata media stimata dei procedimenti civili di circa 2.139 giorni, quasi cinque anni e dieci mesi. Nell’ultimo periodo l’Italia è effettivamente riuscita a snellire le procedure, ma a un ritmo di solo il 4,4% all’anno (era di ben 2.512 giorni nel 2019). Una traiettoria che, a questi ritmi da lumaca, porterebbe a una riduzione cumulativa della durata di circa il 25% entro il 2026, ancora distante dal target del 40% richiesto nell’ambito degli obiettivi europei.

I tempi sono fortemente condizionati dai carichi di lavoro del tribunale territorialmente competente, dalla complessità della perizia tecnica, vale a dire della documentazione presentata, spesso carente, ma anche dal numero di eventuali opposizioni e ricorsi presentati dal debitore che possono allungare la durata anche di circa due anni. Ma a incidere in questo tipo di procedimenti sono anche il numero di controparti, cioè il numero di soggetti coinvolti con interessi contrapposti – più sono numerosi, più la durata è lunga – e il giudice, che può essere più o meno analitico di un altro.

Al di là dei fascicoli pendenti, il peso delle procedure esecutive ricade anche fuori dai tribunali: abitazioni che rientrano più lentamente sul mercato, valori di recupero più incerti e maggiore prudenza da parte degli operatori finanziari. «Quando una procedura esecutiva immobiliare dura anni, l’immobile resta bloccato, il recupero del credito diventa più incerto e il rischio finisce per riflettersi sull’intero mercato, con conseguenze economiche rilevanti per cittadini, imprese e territori», sottolineano da Datasinc. Uno degli effetti più evidenti riguarda il congelamento di migliaia di abitazioni sottoposte a pignoramento. Case che potrebbero essere vendute, affittate o rimesse a disposizione restano invece bloccate per anni all’interno delle procedure esecutive. In molte città, soprattutto nelle aree metropolitane dove la domanda abitativa è elevata, questo fenomeno può ridurre artificialmente l’offerta di immobili disponibili, contribuendo ad alimentare tensioni sui prezzi e difficoltà di accesso alla casa.

Tornando ai dati, ecco che tra i tribunali più sotto pressione compaiono proprio Milano e Roma. Nel solo ambito delle esecuzioni immobiliari, il tribunale ordinario della città meneghina registra un carico attivo di ben 2.209 fascicoli pendenti, mentre Roma la segue con 1.699 procedure esecutive immobiliari nel 2025.

Non solo. La lentezza delle procedure rischia di produrre anche una progressiva svalutazione del patrimonio immobiliare. Un appartamento che rimane per lungo tempo inutilizzato tende a deteriorarsi: impianti non manutenuti, infiltrazioni, degrado e mancati interventi di conservazione ne possono ridurre il valore economico in maniera inevitabile. Le conseguenze potrebbero estendersi anche al quartiere circostante, dove edifici abbandonati o trascurati incidono negativamente sul decoro urbano e sull’attrattività dell’area.

A ciò si aggiunge il fenomeno della cosiddetta “svendita” degli immobili all’asta. Quando una procedura si prolunga eccessivamente, è frequente che i primi tentativi di vendita vadano deserti. A ogni asta senza acquirenti il prezzo viene infatti ulteriormente ribassato, in alcuni casi fino al 25% per ogni nuovo esperimento di vendita. Il risultato è che immobili che sul mercato ordinario avrebbero un valore elevato finiscono per essere aggiudicati a cifre molto inferiori, creando una concorrenza difficile da sostenere e influenzando di fatto l’intero mercato locale.

Ma la ricadute vanno oltre il mercato immobiliare. I tempi lunghi delle procedure esecutive aggravano le perdite per gli istituti di credito. Più si prolunga il percorso che porta alla vendita dell’immobile pignorato, maggiore diventa la distanza tra il valore del debito originario e quanto la banca riuscirà effettivamente a recuperare. Questo potrebbe tradursi indirettamente in un’altra dinamica: «Richiedere un mutuo in territori dove i tribunali faticano maggiormente a smaltire le esecuzioni rappresenta per l’istituto erogante un rischio matematicamente superiore, che potrebbe ricadere in qualche modo sull’utente finale per quanto riguarda i parametri di erogazione – illustrano da Datasinc – Finché la durata dei processi di esecuzione non si contrarrà in maniera omogenea, le inefficienze dei tribunali continueranno a fungere da sanzione economica collaterale».

Leggi anche:

1. Il Fisco affila le armi con l’app IO e le fatture elettroniche: in arrivo pignoramenti lampo

2. Sogno prima casa, la guida all’acquisto

© Riproduzione riservata