Come da tradizione, l’inizio dell’anno si preannuncia intenso sul fronte delle nuove emissioni obbligazionarie. La Commissione europea ha già annunciato collocamenti fino a 90 miliardi di euro di bond targati Ue nella prima metà del 2026 e anche l’Italia sarà impegnata in un passaggio cruciale con quasi 385 miliardi di euro di titoli di Stato che andranno rifinanziati nel corso dell’anno. Una delle maggiori “montagne” di debito dei prossimi decenni. Di fronte a questo boom di nuovi bond come comportarsi?

Secondo i gestori internazionali, l’anno appena iniziato presenta già quel mix favorevole per il reddito fisso, tra un’inflazione vista in rallentamento e banche centrali pronte ad allentare ulteriormente la politica monetaria. «La combinazione tra livelli di rendimento tuttora interessanti e la possibilità di ulteriori riduzioni dei tassi dovrebbe creare condizioni positive per i ritorni complessivi del mercato obbligazionario», afferma Paul Saint-Pasteur, gestore di Payden & Rygel.

A rafforzare questo scenario contribuiscono anche i recenti sviluppi geopolitici scoppiati intorno al Venezuela. L’obiettivo dichiarato dell’amministrazione statunitense di facilitare una maggiore immissione di petrolio venezuelano sui mercati globali potrebbe esercitare pressioni al ribasso sui prezzi dell’energia, che significherebbe calo generale dei prezzi e, di riflesso, maggiore spazio per la Federal Reserve per proseguire nel taglio dei tassi. «Con l’inflazione tornata verso il 2%, le obbligazioni tornano a offrire una vera diversificazione grazie alla loro tradizionale correlazione negativa con le azioni», sottolinea Marc Seidner, direttore investimenti per le strategie non tradizionali di Pimco, la cui preferenza va a scadenze medio-brevi, tra i 2 e i 5 anni, e a una diversificazione tra regioni e valute per rafforzare la resilienza dei portafogli.

L’attenzione sui rischi geopolitici deve però rimanere alta: cambiamenti di regime e tensioni internazionali continueranno a rappresentare una variabile da monitorare. In Europa ad oggi lo scenario base è di una progressiva lenta ripresa economica. «In tale scenario la direzione più plausibile dei rendimenti risk-free è verso l’alto, soprattutto dalle scadenze medio-lunghe in avanti», asserisce Jacopo Ceccatelli, responsabile Group Capital Markets di Banca Finint, che vede quindi curve ancora più ripide con le scadenze sotto i 3-4 anni sostanzialmente ferme o poco mosse, ed aumenti dei rendimenti via via più significativi man mano che ci si sposta in avanti.

Focus Italia

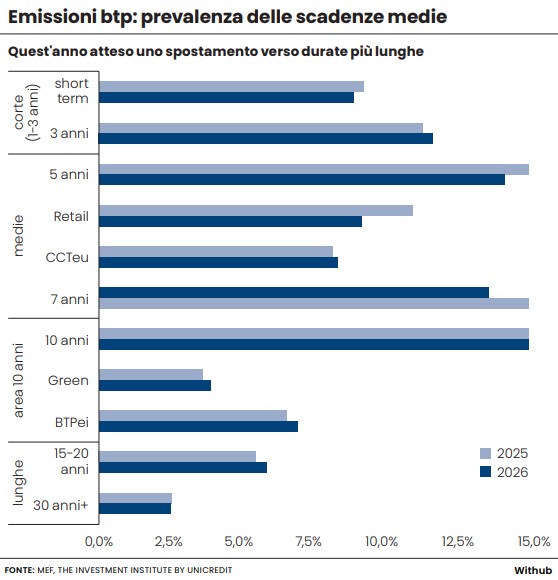

Molto attivo in questo inizio d’anno sarà il Tesoro italiano che nell’arco dei prossimi 12 mesi sarà chiamato ad emettere titoli di Stato a media-lunga scadenza per un valore compreso tra 350 e 365 miliardi di euro. Secondo gli analisti di Unicredit il Mef porterà avanti un programma di emissioni volto a limitare l’offerta sia nella parte breve che in quella extra-lunga della curva, mentre nella parte centrale di durata l’attenzione si dovrebbe spostare dai titoli a 5 anni a quelli a 7-10 anni, portando quindi a un moderato allungamento della scadenza all’emissione.

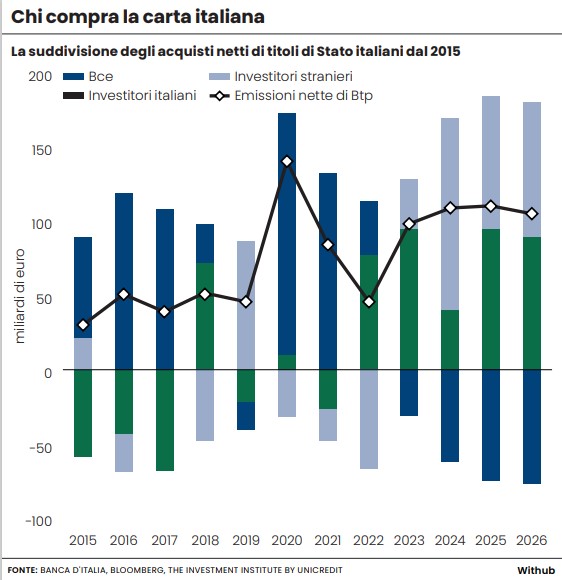

La sete di debito tricolore dovrebbe rimanere elevata con gli investitori esteri attesi in prima linea dopo gli acquisti significativi effettuati nel 2024 e nel 2025 di pari passo con il percorso virtuoso dell’Italia in termini di credibilità nella gestione dei conti pubblici.

I piccoli investitori dovrebbero mantenere stabile l’esposizione. «Gli investitori retail sono diventati più selettivi, mostrando un interesse maggiore per gli strumenti dedicati rispetto alle obbligazioni tradizionali», argomentano Luca Cazzulani e Francesco Maria Di Bella, fixed income strategist di Unicredit, che per l’intero anno stimano una domanda netta nell’intervallo 30-40 miliardi. In tal senso il Tesoro valuterà l’opportunità di effettuare una o più emissioni del Btp Valore e anche di un nuovo Btp Italia di cui giunge a scadenza un titolo per circa 6,5 miliardi. La combinazione di crescita moderata, conti pubblici sotto controllo e costo del debito in graduale riduzione consente al Tesoro di affrontare queste scadenze con serenità, rafforzando la credibilità finanziaria del Paese.

Emissioni legate all’IA

Non solo titoli di Stato. Il mercato corporate è attraversato da un’ondata senza precedenti di emissioni legate agli investimenti in intelligenza artificiale. Tra settembre e dicembre scorsi, colossi come Amazon, Alphabet, Meta e Oracle hanno collocato quasi 90 miliardi di dollari di bond investment grade, più che nei precedenti 40 mesi. E le stime parlano di oltre 600 miliardi di dollari di nuove emissioni nel 2026 per finanziare la corsa agli investimenti tecnologici. In questo contesto, diversi gestori mostrano una preferenza per il credito europeo rispetto a quello statunitense. «All’interno del segmento corporate privilegiamo l’esposizione europea e siamo più cauti sui titoli consumer Usa – suggerisce Saint-Pasteur – L’Europa offre oggi un contesto più stabile, sostenuto dalla spesa pubblica e da un quadro regolamentare più equilibrato».

Insomma il 2026 potrebbe essere l’anno in cui le obbligazioni tornano a giocare un ruolo centrale nelle strategie di portafoglio. Chi saprà guardare oltre i riflettori potrebbe trovare nuovo valore.

Leggi anche:

1. Il Mef inaugura il 2026 con il Btp Green

2. Obbligazioni, nel 2026 prospettive con i Paesi emergenti

© Riproduzione riservata