La Bce questa settimana ha mantenuto invariati i tassi di interesse mentre valuta le implicazioni della guerra in Medio Oriente per la stabilità dei prezzi. Il board dell’Eurotower valuta rischi “intensificati” di potenziale al rialzo per l’inflazione e il mercato scommette già su un primo aumento dei tassi a giugno.

Il rialzo dei prezzi energetici, alimentato dal conflitto in Medio Oriente, potrebbe infatti protrarsi e rendere necessaria una risposta di politica monetaria. Con l’inflazione dell’eurozona salita a marzo al 2,6%, dall’1,9% di febbraio secondo Eurostat, le stime degli analisti prevedono un aumento dei tassi che potrebbe arrivare già nella prossima riunione, in agenda l’11 giugno.

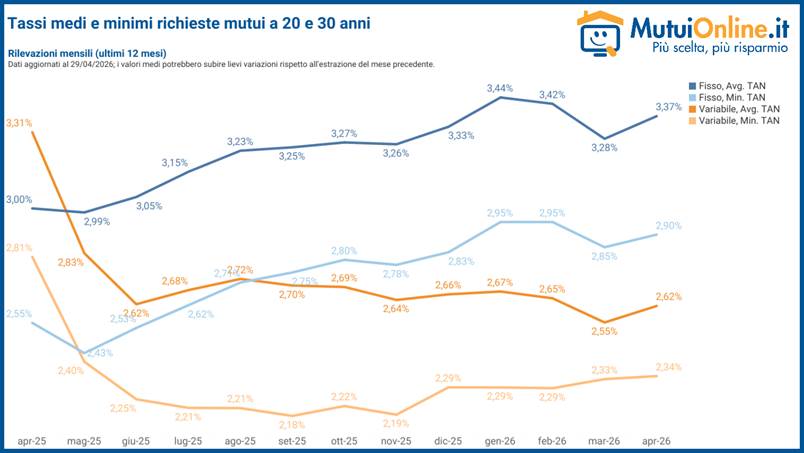

Secondo l’Osservatorio di Mutuionline, ad aprile il TAN medio dei finanziamenti a 20 e 30 anni a tasso fisso si attesta al 3,37%, mentre il variabile resta più conveniente, con un TAN medio del 2,62%. La distanza tra le due soluzioni è oggi pari a 75 punti base a favore dei mutui indicizzati all’Euribor, che da giugno 2025 si mantiene stabilmente tra il 2,55% e il 2,72%. Il fisso continua invece a incorporare l’incertezza geopolitica generata prima dalle minacce di dazi sulle esportazioni e, negli ultimi mesi, dalla guerra in Medio Oriente.

Variabile vs Fisso

Per un mutuo ventennale da 120.000 euro, il tasso variabile consente oggi un risparmio medio di 45 euro sulla rata mensile rispetto al fisso: 643 euro contro 688 euro. Sull’intera durata del finanziamento, il minor costo complessivo è pari a circa 10.800 euro. Un rialzo Bce di 25 punti base avrebbe però un impatto immediato sui mutui indicizzati all’Euribor: il TAN medio del variabile salirebbe al 2,87%, riducendo la distanza dal fisso a 50 punti base. In questo scenario la rata media arriverebbe a 658 euro, con un vantaggio di 30 euro al mese e di circa 7.200 euro sull’intera durata. Con due rialzi da 25 punti base ciascuno, il TAN medio del variabile salirebbe invece al 3,12% e la rata a 673 euro: il risparmio rispetto al fisso attuale si ridurrebbe a 15 euro al mese, pari a circa 3.600 euro complessivi.

“Analizzando le curve forward dell’Euribor – commenta Matteo Favaro, COO & Managing Director Financial Products Italy di MutuiOnline.it – appare sempre più probabile un rialzo dei tassi entro fine anno: secondo le stime più aggiornate, l’Euribor a 1 mese potrebbe salire dal 2,00% attuale al 2,70% a dicembre, mentre la scadenza a 3 mesi dal 2,15% è prevista al 2,86% a fine 2026. Questo scenario porterebbe a un riavvicinamento tra i tassi dei mutui a tasso variabile e quelli a tasso fisso, che potrebbero invece registrare un lieve calo. In un contesto di forte incertezza, per chi è alla ricerca di un mutuo la scelta del tasso fisso consente oggi di bloccare condizioni ancora storicamente favorevoli, mantenendo comunque la possibilità di ricorrere alla surroga in futuro per beneficiare di eventuali miglioramenti delle condizioni di mercato.”

Il 90% dei mutuatari sceglie il fisso

Secondo l’Osservatorio di MutuiOnline.it, nonostante la maggiore convenienza del variabile, ad aprile il 92,6% dei mutuatari in Italia ha scelto il tasso fisso. Il 2,8% si è orientato verso un finanziamento a tasso variabile, mentre il 2,1% ha optato per il variabile con cap, soluzione che segue l’andamento del mercato ma prevede un tetto massimo al tasso d’interesse definito al momento della stipula.

La durata media dei mutui si attesta ad aprile a 24 anni e 8 mesi, in linea con gli ultimi due trimestri. L’età media dei mutuatari sale lievemente rispetto ai primi tre mesi dell’anno, passando da 39 anni e 3 mesi a 39 anni e 5 mesi. L’importo medio richiesto nel 2026 è pari a 147.000 euro, nuovo massimo storico, mentre ad aprile si colloca a 145.400 euro. Il valore medio degli immobili nei primi quattro mesi dell’anno raggiunge invece 227.400 euro, un livello vicino a quello del 2020 (229.600 euro) e non distante dal record del 2019 (235.700 euro).

Leggi anche:

Trappola green sui mutui casa: prestiti a rischio

© Riproduzione riservata