Previdenza e sanità sono le due gambe su cui camminano il welfare state e tutto il sistema integrativo e complementare. Il secondo pilastro. Naturale che a vigilare ci sia lo stesso soggetto per entrambi i mercati. Ma fino a ieri gli unici controlli della Covip erano rivolti alla previdenza complementare. La sanità integrativa? «Un Far West, dove nessuno era obbligato a presentare bilanci, a rendicontare i contributi incassati, a documentare le spese per prestazioni». Il presidente della Covip (Commissione di vigilanza sui fondi pensione), Mario Pepe, non usa mezzi termini e introduce una metafora suggerirebbe quella dello sceriffo. Si schermisce: «Nessuno vuol fare lo sceriffo, ma c’è un problema grosso come una casa. È normale che la sanità integrativa sia priva di un sistema normativo e di controllo che rassicuri lo Stato, che garantisce benefici fiscali ai fondi sanitari, e i cittadini?».

No, non è normale, anche se da sempre le cose sono andate avanti così. Fino al decreto legge approvato dal Consiglio dei ministri lo scorso 29 gennaio, a giorni in pubblicazione sulla Gazzetta Ufficiale. In analogia con quanto avviene per i fondi pensione, la Covip eserciterà la vigilanza sui fondi sanitari integrativi; sugli enti, le casse e le società di mutuo soccorso aventi esclusiva finalità assistenziale e sulle forme di assistenza sanitaria e sociosanitaria integrativa o complementare, comunque istituite.

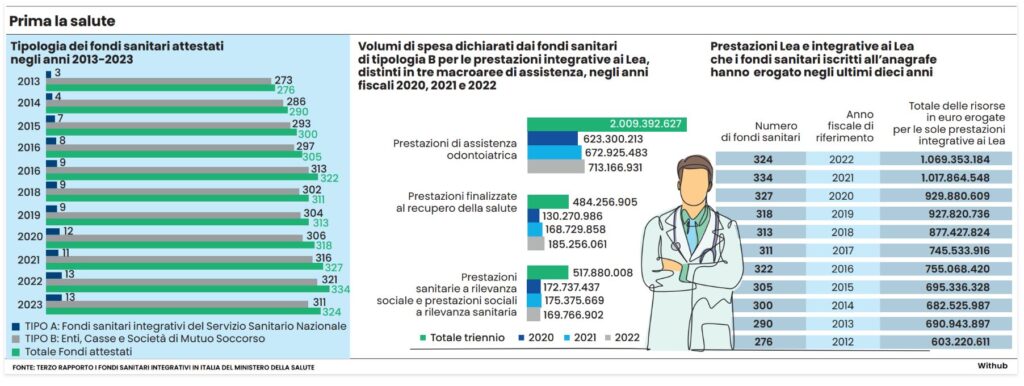

Fino a oggi, il Far West era costituito da un numero di fondi sanitari registrati da un’Anagrafe istituita presso il ministero della Salute (l’ultimo dato disponibile risale al 2023 e indica 324 soggetti), se richiedenti il beneficio fiscale per l’erogazione di prestazioni sanitarie (fino a 3.600 euro se si tratta di fondi di natura contrattuale). E poi una giungla di soggetti, non richiedenti benefici fiscali, ma in grado di costituire sedicenti fondi sanitari che diventavano di fatto una rete di vendita delle compagnie di assicurazione che in cambio di una polizza sanitaria retrocedono un aggio. Quanti? Per quante risorse? Non è dato saperlo. Anche i fondi iscritti all’Anagrafe non erano tenuti a presentare bilanci, né certificare i componenti della governance, né rendicontare contributi incassati e prestazioni erogate.

Il decreto – secondo Pepe l’obiettivo è estendere la rete dei controlli entro fine anno – prevede che venga istituito un albo dei fondi sanitari e socio-sanitari tenuto dalla Covip, chiamata a disciplinarne le modalità di iscrizione, permanenza e cancellazione. Sempre alla Commissione spetterà approvare e vigilare su statuti, regolamenti, fonti istitutive, modelli organizzativi e sistemi di governo societario; esercitare il controllo sulla gestione finanziaria, patrimoniale e tecnico-assicurativa.

Di che mercato parliamo? Se la spesa sanitaria “out of pocket” (quella che esce dalle tasche dei cittadini) è stimata tra i 40-50 miliardi all’anno, quella intercettata dai fondi sanitari è prudenzialmente stimata nell’ordine del 10% di questa somma, quindi 4-5 miliardi (3,5 miliardi è il totale fotografato nel 2022, dall’ultimo rapporto disponibile diffuso nel 2023 dal ministero della Salute). «Ma in realtà è certamente di più», azzarda Pepe. Probabilmente il doppio: 16 milioni di iscritti, valore medio di polizza di 500 euro, totale: 8 miliardi. Di certo i contributi incassati sono più del doppio delle prestazioni erogate (sul fronte assicurativo il rapporto è 8 miliardi di premi incassati, a fronte di 3 di prestazioni erogate, in valore). Numeri certificati? No, da nessuno. Senza vigilanza, appunto.

«Il pulviscolo di fondi sanitari integrativi non esime da una discreta concentrazione – stima Alberto Brambilla, che con la sua società Itinerari Previdenziali sta cercando di mettere a fuoco questo mercato, convocando per il 26 febbraio il secondo convegno nazionale dei fondi sanitari integrativi – i primi 50 fondi per dimensione, rappresentano il 75% di tutto il mercato delle prestazioni erogate e dei contributi incassati». Brambilla considera la nuova norma un passo fondamentale per la trasparenza. «Un primo passo essenziale, poi dovremo occuparci della Ltc (Long term care, l’assistenza di lungo periodo), collocandola proprio nel mercato della sanità integrativa».

I fondi sanitari che cosa ne pensano? Qualche mugugno c’è: «Nessuno si vuole sottrarre al controllo di un’autorità di vigilanza, basta che sia fatto con criterio. Io penso che i fondi di natura contrattuale siano già gestiti bene in maniera autocontrollata e che non abbiano problemi ad adeguarsi ulteriormente, ma senza che il loro lavoro sia rallentato e frenato». Parole caute, senza firma, ma condivise da più di un rappresentante dei fondi sanitari, almeno da quelli registrati all’Anagrafe del ministero. C’è anche chi, sempre nella richiesta di anonimato, pur considerando che «in generale la vigilanza rende i sistemi più forti e credibili» ritiene che «non ci sono elementi per fare una riflessione tecnica di buon senso: la sanità integrativa è probabilmente vicina a importanti e significative modifiche e ammodernamenti normativi». Già, c’è chi è convinto che «senza una legge di settore sui fondi integrativi non c’è molto su cui la Covip possa vigilare». Il solco tracciato dalla riforma Bindi, tra fondi A (quelli autorizzati solo a prestazioni extra-Lea) e fondi B (quelli vincolati almeno al 20% di prestazioni integrative) in realtà si sta rivelando fuori tempo: i primi valgono il 4% del totale, con poche migliaia di iscritti a fronte degli oltre 16 milioni di italiani coperti dalla sanità integrativa. Un’idea da archiviare.

È il tempo della vigilanza, anche in un momento in cui i grandi fondi sanitari sono tentati di affrancarsi dalla protezione delle compagnie assicurative e di fare una rete diretta di prestazioni. È il mercato, bellezza. Ma il mercato ha bisogno di sceriffi, o “vigilantes” se preferite, a tutela degli interessi in campo.

Leggi anche:

Allarme previdenza: al Sud più pensionati che lavoratori

C’è caos alle casse: Enasarco rompe con l’Associazione Risiko all’orizzonte

© Riproduzione riservata