Il ritorno degli aumenti dei tassi di interesse da parte della Banca centrale europea è solo questione di tempo. Ne è convinto il mercato, che sebbene nella riunione di oggi non si aspetta alcuna mossa da parte di Lagarde & Co., sta già prezzando due possibili ritocchi al rialzo nel corso dell’anno.

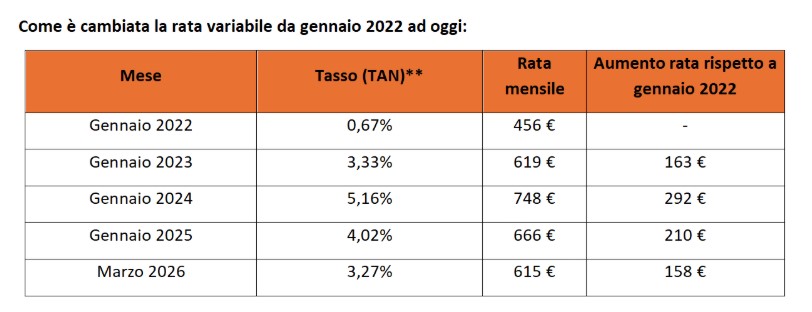

Una aspettativa che viene anticipata già dall’Euribor, valore di riferimento per i mutui a tassi variabile. Osservando il suo andamento infatti si rileva una salita a seguito dello scoppio del conflitto in Iran: dal 27 febbraio al 16 marzo, l’Euribor a 3 mesi è cresciuto di circa 15 punti base, un rincaro che potrebbe tradursi, già dalla rata di aprile, in un aumento di quasi 10 euro per un mutuo variabile; anche se, appunto, nella riunione odierna la Bce dovesse non aumentare il costo del denaro.

«L’incremento, seppur modesto, segna un cambio di rotta improvviso perché l’Euribor era fondamentalmente stabile da circa nove mesi – sottolineano gli esperti di Facile.it. – Questa variazione, che potrebbe trasmettersi su alcuni mutui variabili già nelle rate di aprile a seconda delle modalità di aggiornamento dei tassi di ciascun istituto di credito, è però importante soprattutto perché, come noto, l’Euribor tende ad anticipare le decisioni di politica monetaria della Bce. Il rialzo potrebbe quindi essere il segnale che nei prossimi mesi la Bce interverrà sui tassi di riferimento».

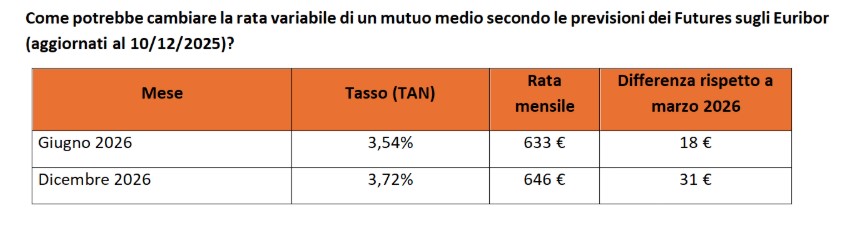

Analizzando l’andamento dei futures sugli Euribor, si scopre che il mercato prevede per il 2026 tassi in aumento con, potenzialmente, due interventi da parte della Bce, uno prima dell’estate, l’altro entro fine anno. Guardando le previsioni sull’Euribor a 3 mesi, a giugno 2026 questo è quotato vicino al 2,3%, mentre entro fine anno dovrebbe arrivare a sfiorare il 2,5%. Secondo Facile.it, gli aumenti porterebbero la rata del mutuo variabile standard a crescere complessivamente di circa 30 euro entro fine anno.

Sul fronte dei tassi fissi, invece, gli indici sono stati toccati in misura minore dal conflitto; da inizio anno i l’Irs a 25 anni si sta muovendo tra il 3 e il 3,2% sulla scia dei rendimenti dei titoli di stato europei e non si sono registrate grosse variazioni a seguito dell’attacco all’Iran; oggi il tasso è pari a 3,1%.

Fisso o variabile?

Guardando alla tipologia di tasso richiesto, il fisso resta quello preferito dagli italiani ma sale significativamente la quota di chi ha puntato a un tasso variabile o misto, arrivando in dodici mesi a rappresentare il 9% del totale.

L’aumento della richiesta dei mutui variabili è legato all’andamento dei tassi; secondo le simulazioni di Facile.it, per un finanziamento da 126.000 euro in 25 anni, il miglior tasso variabile (Tan) disponibile online è 2,34% con una rata iniziale pari a 555 euro. I migliori tassi fissi, invece, partono da un tasso (Tan) del 3,15% ed una rata di 607 euro, vale a dire circa 50 euro più alta rispetto a quella variabile.

Non esiste una scelta migliore in assoluto tra tasso fisso e variabile ed entrambe le offerte sono competitive, ma è importante scegliere con attenzione e sulla base delle caratteristiche di ciascun mutuatario. Il tasso variabile offre un’opportunità di risparmio iniziale, ma in contesti di grande incertezza come quello attuale caratterizzati da un’aspettativa di aumenti, è bene sapere che il beneficio potrebbe assottigliarsi se non sparire del tutto.

Leggi anche:

1. Mutui, sale l’importo medio richiesto e aumentano i giovani acquirenti

2. Con la spinta IA, entro il 2029 il 20% dei mutui sarà digitale

© Riproduzione riservata