E’ più cara in Borsa, è meno redditizia e vanta costi tra i più inefficienti in Europa. È la fotografia di Commerzbank messa a confronto con Unicredit che ha lanciato una Ops sulla seconda banca tedesca per salire oltre il 29% che già possiede tra azioni e derivati. Se di guardasse all’istantanea dei fondamentali e degli indici di bilancio tra i due istituti, davanti al confronto per un socio di Commerzbank non ci sarebbero dubbi sull’opportunità di consegnare all’offerta pubblica di scambio i titoli posseduti per diventare azionista di Unicredit.

Il confronto

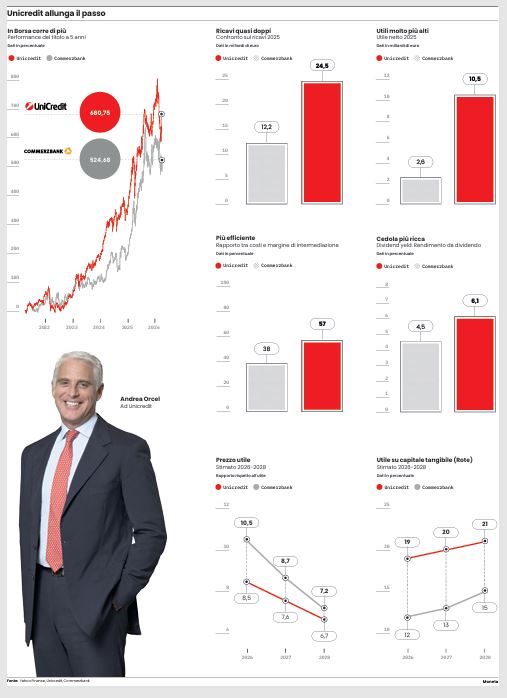

Ma vediamo più da vicino questo confronto. Unicredit denuncia ricavi che sono il doppio di quelli realizzati dalla banca tedesca. Nel 2025 l’istituto guidato dall’amministratore delegato Andrea Orcel ha generato un fatturato complessivo di 24,5 miliardi a fronte dei 12,2 miliardi prodotti da Commerzbank. Ma non sono solo le dimensioni del giro delle entrate a fare la differenza: lo iato profondo è nella profittabilità. a banca di Piazza Gae Aulenti ha registrato utili netti, lo scorso anno, per 10,5 miliardi con un peso sui ricavi nell’ordine del 42%. La banca tedesca con metà del fatturato ha prodotto utili per soli 2,62 miliardi con un peso sui ricavi del 21 per cento. Insomma, le due banche sono separate da ben 20 punti percentuali di minor redditività sui ricavi totali. Eppure in Borsa il titolo Commerz appare più caro per gli investitori. Quota un price/earnigs al 2026 intorno a 10,5 volte, mentre Unicredit tratta, sempre per il 2026, a un prezzo/utile più conveniente attorno a 8,5 volte i profitti attesi. C’è quindi un premio del 20% a favore della banca tedesca che non è giustificato dalla profittabilità.

Non solo, ma se si valuta il ritorno sul capitale tangibile ecco che il divario si ripropone. Unicredit vanta un Rote atteso per quest’anno del 19% contro un 12% stimato per la banca di Francoforte. Un divario che difficilmente potrà essere colmato in futuro. Il consenso degli analisti di mercato prevede una crescita più sostenuta del ritorno sul capitale per Commerz che però si fermerà al 2028, come da indicazioni del piano industriale della stessa banca, al 15% se tutto andrà bene. In ogni caso quel 15% di Rote fra tre anni sarà comunque più basso del Rote della banca di Orcel che invece è previsto toccare il 21%. Non solo. Mentre Unicredit vanta un cost-income (rapporto tra costi e ricavi) tra i migliori in Europa al 38%, la banca gestita dalla ceo Bettina Orlopp si ferma al 57% nel 2025. Un dato tra i più elevati nel Vecchio Continente, segno di un’efficienza gestionale decisamente modesta che premia più le relazioni industriali rispetto all’efficienza dell’istituto. E di certo è uno dei motivi della riluttanza (ci si perdoni l’eufemismo) della politica tedesca – più attenta alla pace sociale che non agli scopi di mercato della banca – mostrata di fronte al lungo e insistito assalto di Unicredit, partito nel settembre 2024 con il primo acquisto del 9% del capitale, messo sul mercato dal governo stesso.

Berlino

Evidentemente per la classe politica di Berlino quel differenziale di costo significa, in prospettiva, che se la conquista andasse in porto ci sarebbe da aspettarsi tagli profondi negli organici per riportare la banca con il tempo ai livelli di costi dell’istituto italiano. Tanto che molti deputati del Bundestag non perdono occasione per sventolare lo spettro della “macelleria sociale” per dissuadere gli azionisti dalle sirene di Orcel. E che la resistenza tedesca non è finora stata facile da scalfire Orcel lo ha provato direttamente sulla propria pelle in questi ultimi 18 mesi, ovvero da quando è partita la scalata a Commmerz. Anche nei giorni scorsi il management di Commerzbank non ha perso occasione per ribadire che con Unicredit «non ci sarà potenziale di crescita sufficiente», senza portare un solo argomento concreto alla tesi. È così che Unicredit ha rotto gli indugi puntando a una posizione di forza: se l’offerta di scambio azionario la porterà a detenere il 50% più un’azione sarà meno difficile intavolare una trattativa vera con la controporte per trovare una via di gestione condivisa con il management tedesco, con buona pace del governo di Berlino.

la scelta più logica.

Veti politici

Alla fine però, di là dei veti di maniera suggeriti dalla politica, viste le due banche a confronto, svestire la casacca di Commerz per le nuove insegne di Unicredit dovrebbe essere la scelta logica per tutti gli azionisti della banca tedesca. A onor del vero va anche detto che Commerz, dopo la lunga parentesi pubblica e il disastro post crisi finanziaria del 2008 che ha messo in ginocchio l’istituto con lo Stato che è dovuto intervenire nazionalizzando e ricapitalizzando a più riprese, da qualche anno è uscita definitivamente dal tunnel della lunga via crucis. E da quattro anni ormai sta recuperando con velocità – sempre relativa alle compatibilità sociali – parte del tempo perduto. L’ultimo bilancio in perdita risale al 2020 con un rosso di 2,8 miliardi. Da allora l’istituto, smaltite le scorie tossiche, ha messo a posto le sue finanze riprendendo un passo più che accettabile. Così i ricavi sono saliti da 8 miliardi a 12 miliardi mentre gli utili sono passati da 430 milioni del 2021 ai 2,6 miliardi del 2025. La banca quindi è in fase di recupero e si potrebbe dire che il valore crescerà in futuro con una velocità di marcia più intensa di quella attuale di Unicredit, che con la gestione Orcel ha mostrato una delle performance più straordinarie nel panorama europeo e che forse ha raggiunto il plateau della sua marcia rossiniana.

Affare d’oro

Che Commerz, quale che sia l’esito dell’Ops, rappresenti l’affare d’oro degli ultimi anni per l’Unicredit guidata da Orcel è un fatto acclarato. Tempismo negli acquisti e fiuto sul rilancio della banca sono state le armi del banchiere romano. L’acquisto della prima quota, messa sul mercato dal governo tedesco nel settembre 2024, è avvenuta sui minimi relativi di Borsa: Unicredit pagò quel 9% solo 1,5 miliardi per un valore di mercato dell’intera banca di circa 15 miliardi. Commerz si stava risvegliando in Borsa grazie ai successi del risanamento e quindi Orcel, che poi lentamente salirà al 29%, fece davvero un affare: il valore dell’azione è infatti salito da 13 euro del primo acquisto a 31-32 euro cui tratta in questi giorni a Francoforte. Gli acquisti successivi e i derivati sono avvenuti a prezzi superiori, ma senza alterare più di tanto la media dei valori di carico.

Plusvalenza virtuale

Così a conti fatti già oggi Orcel può contare su una plusvalenza finanziaria virtuale di 4 miliardi. Con un rendimento dell’operazione superiore a quelli realizzati dai migliori fondi di private equity. Se poi la campagna porterà alla maggioranza del capitale allora potrà mettere mano anche alla gestione, con la prospettiva di un forte miglioramento. Se non accadrà o se verranno messi troppi bastoni tra le ruote potrà sempre disporre di quella plusvalenza miliardaria, vendendo e mettendo il denaro a disposizione per altre operazioni di M&A. È tuttavia difficile che la scalata non vada in porto. In fondo la maggioranza del capitale della banca tedesca è in mano ai grandi fondi d’investimento. Che più che agli equilibri politici guardano alle convenienza economica.

Leggi anche:

Unicredit prova la presa silenziosa della Bastiglia Commerzbank

© Riproduzione riservata