In un mondo energetico totalmente fuori dal nostro controllo, l’Italia può ancora percorrere una strada in autonomia per cercare di trovare nuovo valore dalle poche risorse a disposizione. Parliamo di gas e petrolio e di una “royal-opportunity” che potrebbe portare nelle casse dello Stato 1 miliardo l’anno. Un tesoretto che potrebbe andare a calmierare i prezzi dell’energia dando respiro a famiglie e imprese in difficoltà. Ma a cui possiamo arrivare solo cambiando la legge sulle royalties per l’estrazione e la loro redistribuzione. Nonché aumentando le licenze stesse.

A terra e sul mare

Le royalties sono somme che le compagnie energetiche devono versare allo Stato e, in parte, agli enti locali, come compensazione economica per l’utilizzo di una risorsa naturale di proprietà pubblica. In altre parole, rappresentano una sorta di “canone” che le imprese pagano per poter estrarre idrocarburi dal sottosuolo italiano, sia su terraferma (onshore) sia in mare (offshore). Un “balzello” che viene calcolato in percentuale sul valore della produzione, cioè sulla quantità di petrolio e gas estratta moltiplicata per il prezzo medio di mercato.

Tuttavia, la legge prevede dei limiti di esenzione per non penalizzare gli impianti di piccole dimensioni. Solo oltre certe soglie produttive le aziende devono versare le percentuali previste, e al di sotto di tali soglie non pagano nulla: fino a 50.000 tonnellate di petrolio estratte all’anno; fino a 10 milioni di metri cubi di gas all’anno; mentre per le piattaforme in mare, il limite di esenzione è più alto (fino a 30 milioni Sm³, ovvero standard metro cubo, di gas).

Il decreto 625/1996

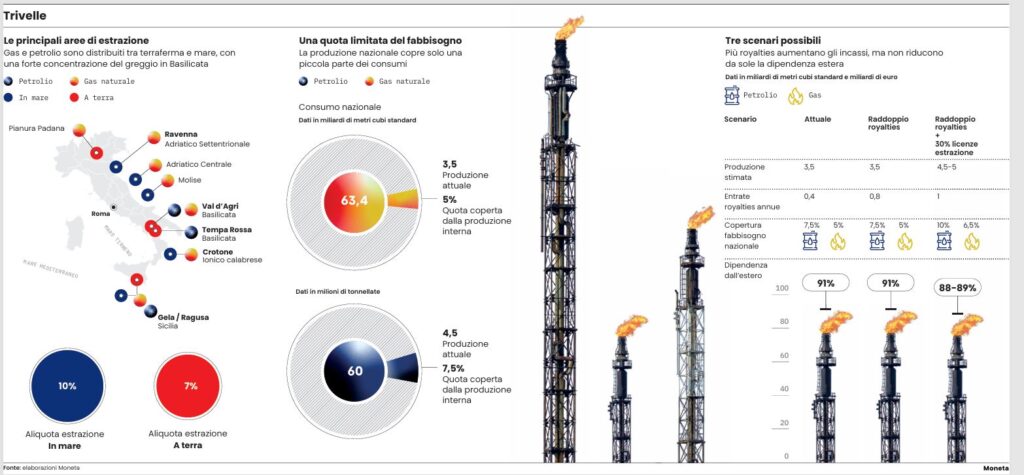

Le ultime modifiche legislative significative risalgono al decreto numero 625 del 1996 e ai successivi aggiornamenti, nel 2014 e nel 2020. E prevedono che chi estrae paghi il 10% per il gas naturale e il petrolio in mare e il 7% per le estrazioni a terra.

Numeri piuttosto modesti che, secondo i bilanci del ministero dell’Ambiente e della Ragioneria dello Stato, portano le entrate in media tra 350 e 500 milioni di euro l’anno, a seconda del prezzo del petrolio e del volume estratto. Perché dunque non aumentare questa percentuale? Soprattutto alla luce del fatto che le aliquote sono considerate piuttosto basse rispetto ad altri Paesi produttori (nel Mare del Nord, per esempio, variano tra il 30% e il 60%).

La nuova crisi energetica

Un tempo tenerle così basse poteva avere un senso per invogliare le aziende a operare sul territorio. Ma oggi, con la crisi energetica in atto, la richiesta di gas e petrolio in essere non potrebbe essere fonte per nuovi introiti? Anche perché oggi le royalties hanno anche la funzione di compensare le comunità locali per i rischi e i danni potenziali legati alle attività estrattive, ma finiscono per lo più in altre voci di spesa spesso discutibili e fuori dal controllo di una gestione oculata.

Spartizione frammentata

Anche perché la spartizione è piuttosto frammentata: alla Regione va il 55%, allo Stato il 30% e ai Comuni interessati il 15%, ma nelle regioni del Mezzogiorno a statuto ordinario questa quota va interamente alla Regione. Diverso il caso in mare. Entro 12 miglia (mare territoriale) il 45% va allo Stato e il 55% alla Regione. Ma oltre le 12 miglia va tutto allo Stato. La Sicilia, essendo Regione a statuto speciale, ha una propria normativa (legge regionale numero 14/2000 e successive modifiche): i due terzi ai Comuni e un terzo alla Regione.

In tutto questo, se raddoppiassimo le aliquote e i volumi restassero invariati, l’incasso complessivo salirebbe a circa 800 milioni. Ma se la produzione aumentasse si potrebbe sfondare il miliardo. E se aumentassero le licenze di estrazione (con più concessioni attive o con l’ampliamento delle aree già in uso), l’effetto principale sarebbe un incremento del volume estratto, quindi anche un aumento delle entrate da royalties, anche se non in modo immediato. Tra rilascio delle nuove licenze, esplorazione, perforazione e avvio della produzione passano in media 3-5 anni per i giacimenti onshore e 5-8 anni per quelli offshore.

Risorse residue

A oggi le risorse residue italiane sono 80-90 milioni di tonnellate di petrolio e 40-50 miliardi Sm³ per il gas. La produzione interna, aggiornata al 2025, è di circa 3,5 miliardi di metri cubi di gas e 4,5 milioni di tonnellate di petrolio l’anno Pur in leggero aumento rispetto agli anni precedenti, questi valori restano marginali rispetto al consumo nazionale, che supera i 63 miliardi di Sm³ di gas e le 60 milioni di tonnellate di petrolio. Anche sfruttandole più intensamente, si parla di un aumento del volume produttivo massimo del 20-30% nei prossimi dieci anni. Ma questo spingerebbe intorno a 1 miliardo di euro l’anno di entrate totali da royalties e la riduzione della dipendenza energetica complessiva sarebbe modesta ma non irrilevante, soprattutto quando necessità di maggiore stabilità nei periodi di crisi di approvvigionamento.

I dati del ministero dell’Ambiente

Secondo i dati del ministero dell’Ambiente, l’Italia importa circa 90% del gas naturale e oltre il 92% del petrolio che utilizza. Il resto proviene da giacimenti nazionali, spesso di dimensioni ridotte, situati per oltre il 60% in terraferma, soprattutto nel Mezzogiorno, e solo in parte offshore. Il gas proviene in prevalenza da Paesi come Algeria, Azerbaigian, Qatar e, fino a pochi anni fa, Russia: un equilibrio geopolitico che la guerra in Ucraina del 2022 ha profondamente messo in crisi.

Norvegia e Regno Unito

Guardando agli altri Paesi, non mancano gli esempi di super royalties. In Norvegia, il prelievo fiscale complessivo sulle attività petrolifere raggiunge il 78%: il 28% come imposta sul reddito ordinaria e il 50% come imposta speciale sugli utili. Nel Regno Unito è tra il 68% e l’82%. Ci sono però anche altre differenze. Il sistema norvegese compensa il rischio esplorativo trasferendolo in parte allo Stato, e garantisce certezza normativa e tempi rapidi.

Le altre imposte

Il sistema italiano oltre alle royalties applica alle aziende che estraggono gas e petrolio in Italia un insieme di imposte generali (Ires, Irap, Iva) e specifiche, analoghe a quelle delle altre imprese, ma con alcune peculiarità legate alla natura strategica e ambientale delle attività. Nel complesso, il carico fiscale effettivo ordinario (prima delle royalties) può superare il 30% dei profitti a seconda della regione e della struttura societaria. Ma ciò significa che c’è ancora margine per incrementare le royalties.

Le principali concessioni

A oggi le concessioni coprono gran parte del territorio nazionale, ma la produzione effettiva è concentrata in poche aree: Basilicata (Val d’Agri e Tempa Rossa), circa l’87% del petrolio nazionale; Adriatico settentrionale ed Emilia-Romagna dove si trovano i principali bacini di gas naturale; Sicilia, Calabria e Lombardia, con giacimenti minori ma storici. Le società in campo sono Eni, Totalenergies, Shell, Gas Plus, Edison, Neptune Energy, Rockhopper.

Secondo gli ultimi aggiornamenti ufficiali pubblicati a marzo 2026 nel Bollettino Ufficiale degli Idrocarburi e delle Georisorse (Buig), alcune delle nuove concessioni e istanze riguardano: la concessione Gradizza (Emilia-Romagna); il progetto Porto Garibaldi-Agostino (Adriatico) – istanza presentata da Eni nel gennaio 2026 per autorizzazione allo stoccaggio geologico di CO2 in un giacimento esaurito – e sono inoltre riattivate varie istanze di ricerca e coltivazione di idrocarburi onshore e offshore in Basilicata, Molise e Sicilia.

Leggi anche:

Eni, risultati record nel giacimento Geliga1 in Indonesia

L’Italia ridisegna le rotte dell’energia per diventare hub europeo del gas

La strada verso il nuovo nucleare

© Riproduzione riservata