Ipotizziamo di voler assicurare casa. Fino a ieri, si avevano preventivi da confrontare, moduli da compilare, telefonate, siti diversi aperti in dieci schede. Una certa trafila e sempre qualcuno in mezzo: un agente, un broker, un comparatore. Oggi, non più. È possibile ottenere un preventivo su misura direttamente in ChatGPT e – presto – anche concludere la sottoscrizione della polizza senza uscire dalla conversazione con l’intelligenza artificiale. Senza intermediari. Solo voi e l’algoritmo. La novità arriva dalla spagnola Tuio, la prima compagnia assicurativa al mondo a operare nativamente dentro OpenAI attraverso ChatGPT. Non un semplice chatbot informativo, ma un vero canale distributivo: preventivo personalizzato in tempo reale, spiegazione delle clausole, modifica di massimali e franchigie e – a breve – sottoscrizione della polizza direttamente nella conversazione. Non si tratta soltanto di un’innovazione tecnologica, ma di un possibile cambio strutturale nella distribuzione dei prodotti assicurativi.

Un nuovo modello

Fondata nel 2020, Tuio nasce con un obiettivo dichiarato: assicurazioni più trasparenti e comprensibili, con moduli fino a otto volte più brevi rispetto agli standard tradizionali. Nessuna rete fisica, nessuna filiale, nessuna struttura pesante. Solo digitale. Secondo quanto comunica la società, le sue offerte sarebbero mediamente più economiche del 21% rispetto alla concorrenza. Un modello “snello” che ora trova nell’IA il suo acceleratore naturale. La svolta è arrivata di recente con l’approvazione da parte di OpenAI della prima applicazione assicurativa integrata nativamente in ChatGPT, sviluppata da Tuio e basata sull’infrastruttura di WaniWani, società con sede a San Francisco specializzata nella distribuzione di prodotti finanziari tramite intelligenza artificiale.

Con “Tuio Home Insurance Explorer”, l’utente descrive la propria abitazione, indica metri quadri, caratteristiche, esigenze. L’intelligenza artificiale elabora i dati e genera un preventivo personalizzato, traduce il linguaggio tecnico, chiarisce cosa è incluso e cosa no, simula scenari alternativi. E prossimamente consentirà di concludere l’acquisto della polizza senza uscire dall’interfaccia conversazionale. L’intermediario? Completamente bypassato.

Effetto domino

Una innovazione che rappresenta un cambio di paradigma perché se finora l’intelligenza artificiale consigliava, comparava, indirizzava. Ora fa di più e diventa uno sportello assicurativo operativo. «L’impatto dell’IA sulle assicurazioni sarà sempre più rilevante», hanno affermato gli analisti di Goldman Sachs in una nota, sottolineando che si tratta del primo caso in cui si discute apertamente delle possibili implicazioni per i broker assicurativi. Non per niente, la notizia di Tuio ha provocato un crollo delle azioni di alcune grandi compagnie assicurative, con perdite che per alcune sono arrivate fino al 13% in una sola seduta. Tuio non spaventa per le dimensioni – è ancora piccola rispetto ai grandi gruppi globali – ma per l’architettura: è un operatore nativo digitale che integra la distribuzione direttamente nell’interfaccia dove il cliente già si trova.

«Nel settore assicurativo l’intelligenza artificiale sta evolvendo rapidamente da ambito sperimentale a leva strutturale di trasformazione», dichiara a Moneta Matteo Bonati, insurance director di Capgemini Italia. Dalle loro analisi emerge che quasi il 50% degli assicuratori nel ramo danni sta già investendo, o pianifica di investire, nella modernizzazione dei sistemi tecnologici per rafforzarsi nei sistemi di IA, con l’obiettivo di automatizzare i flussi di sottoscrizione, accelerare l’innovazione di prodotto e ampliare le opportunità di crescita.

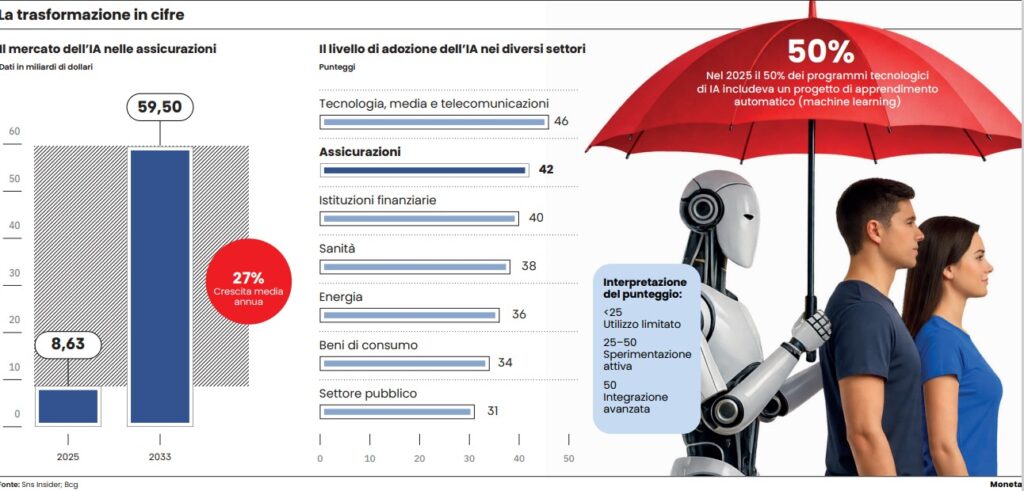

In questo scenario, i consumatori potrebbero iniziare e concludere il contratto assicurativo interamente all’interno dell’ecosistema IA, con conseguenze quali una maggiore trasparenza dei prezzi, un aumento del tasso di abbandono e una concorrenza più intensa. Il mercato delle assicurazioni 2.0 è infatti solo all’inizio, con una crescita media annua del 27% da qui al 2033 (stime Sns Insider). Il messaggio è forte e chiaro: la tecnologia può rendere obsoleti modelli che hanno funzionato per decenni e chi non si adatta rischia di restare indietro.

Dall’altro, però, emergono anche nuove criticità. «Prassi commerciali disinvolte con un prezzo dinamico possono penalizzare le persone con un’impronta digitale meno profonda, o i clienti meno avvezzi a ricercare le soluzioni migliori sul mercato», avverte l’avvocato Salvatore Iannitti, partner di Norton Rose Fulbright. Inoltre, senza un intermediario umano, il cliente perde una figura di riferimento che tradizionalmente svolgeva anche un ruolo consulenziale, soprattutto nei casi più complessi.

Le ultime settimane hanno segnato una sorta di perdita d’innocenza riguardo la percezione dell’impatto dell’intelligenza artificiale sull’economia. Vedremo come questo tema si svilupperà ma appare evidente come il modo in cui il mercato discriminerà tra vincitori e perdenti potrebbe diventare il tema principale di quest’anno.

Leggi anche:

1. Ora anche le polizze contro cyberbullismo, revenge porn e furto d’identità

2. Rc auto, per mezzo milione di italiani peggiora la classe di merito

© Riproduzione riservata