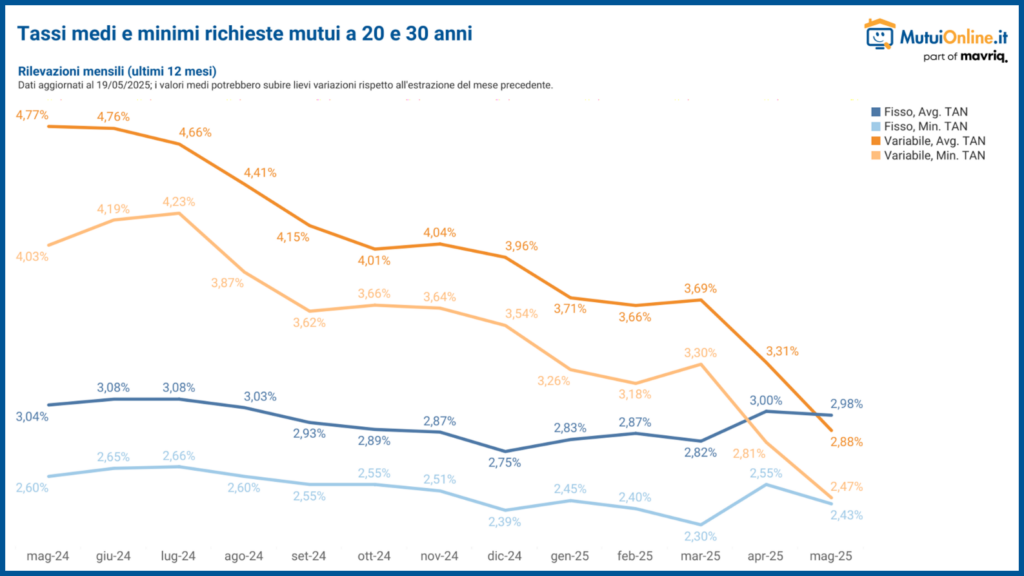

Era nell’aria da mesi e ora è ufficiale: il sorpasso in convenienza del tasso variabile sul fisso è avvenuto con qualche mese di anticipo rispetto alle previsioni e oggi, a oltre due anni di distanza dall’ultima volta, i mutui a tasso variabile tornano a essere più convenienti rispetto a quelli a tasso fisso. Secondo le rilevazioni di MutuiOnline.it, infatti, il TAN medio dei finanziamenti a tasso variabile a 20 e 30 anni si attesta al 2,88% in queste prime settimane di maggio, valore inferiore al 2,98% in media per quanto riguarda il tasso fisso. Il comparto dei mutui torna dunque alla situazione che aveva rappresentato la normalità fino al 2022, con i finanziamenti a rata bloccata che risultano meno convenienti rispetto a quelli soggetti alle fluttuazioni di mercato.

Nella seconda metà del 2022 la necessità di contenere l’impennata dell’inflazione nell’Eurozona aveva spinto la Banca Centrale Europea a adottare una politica di rialzo del costo del denaro, che ha causato aumenti sul costo dei mutui variabili. Nel 2023 il TAN medio del variabile è salito fino a superare quota 5,00%, valore nettamente più alto rispetto al fisso che – dopo avere subito un rialzo più contenuto – era calato leggermente a partire da ottobre dello stesso anno. Il divario massimo tra le due tipologie di finanziamento si è registrato a marzo 2024, quando il tasso medio del variabile ha toccato il 4,89% contro il 3,03% del fisso. Da giugno 2024 il variabile, grazie all’inizio del ciclo di taglio dei tassi a opera della BCE, ha iniziato una graduale discesa, mentre il fisso è rimasto stabile con un valore medio tra il 2,90% e il 3,00%.

I segnali di un imminente riequilibrio tra le due tipologie di finanziamento si erano cominciati a vedere già a marzo, quando i tassi Euribor a 1 e 3 mesi – indici di riferimento per i mutui a tasso variabile – era sceso al di sotto del valore dell’IRS a 20 e 30 anni, benchmark dei mutui a tasso fisso. Nonostante ciò, tuttavia, i finanziamenti a tasso fisso sono rimasti più convenienti ancora per qualche mese, dal momento che gli istituti di credito hanno continuato ad applicare uno spread minore rispetto a quelli a tasso variabile. Secondo le rilevazioni di MutuiOnline.it, nelle ultime settimane, il trend degli spread sembra essere cambiato: se a gennaio sui finanziamenti a tasso variabile veniva applicato un differenziale di poco inferiore all’1,00% in media, oggi lo spread applicato mediamente si attesta allo 0,75%, mentre per i mutui a tasso fisso rimane stabile da inizio anno attorno allo 0,35% in media.

Guardando a futuro, gli indici Euribor sono destinati a calare ulteriormente dal 2,09% per la scadenza a 1 mese e dal 2,10% per la scadenza a 3 mesi attuali a valori sotto il 2,00% entro il mese di agosto, attestandosi attorno all’1,80% a fine anno. Per quanto riguarda gli indici di riferimento dei mutui a tasso fisso, dopo l’impennata di inizio marzo si sono stabilizzati al 2,68% per la durata ventennale e al 2,56% per la trentennale, con i rendimenti dei Bund tedeschi trentennali (che influenzano l’IRS) che stimano una sostanziale stabilità del tasso fisso almeno fino alla fine del 2025.

Fisso o variabile: cosa scegliere ora?

Se alla luce di un TAN medio nettamente più conveniente il tasso fisso ha dominato il mercato negli ultimi 2 anni – venendo scelto dal 92,7% dei clienti di MutuiOnline.it nel 2023, dal 99,2% del totale nel 2024 e dal 99,4% del mix nei primi mesi di quest’anno – ora anche il tasso variabile torna finalmente in gioco, risultando addirittura leggermente più conveniente. Considerando un finanziamento a 20 anni da 160.000 euro, al momento scegliendo il tasso variabile la rata mensile risulta in media 8 euro più leggera (878 euro, TAN 2,88% contro 885 euro, TAN 2,98% del fisso), per un risparmio complessivo di oltre 1.900 euro sull’intera durata del mutuo. Se la differenza con il fisso attualmente è minima, rispetto a 12 mesi fa la rata dello stesso mutuo a tasso variabile si è abbassata considerevolmente: a maggio dello scorso anno, quando il TAN medio dei finanziamenti a tasso variabile era del 4,77%, l’importo da pagare si attestava sui 1.036 euro al mese, ben 158 euro in più di ora, per una spesa mensile superiore di quasi 38.000 euro.

“Il riequilibrio tra tasso variabile e tasso fisso si è finalmente concretizzato, con alcune settimane di anticipo rispetto alle previsioni degli analisti”, commenta Nicoletta Papucci, portavoce di MutuiOnline.it. “Dopo oltre due anni di dominio del tasso fisso, che ha rappresentato la scelta scontata per chi cercava stabilità e condizioni economiche vantaggiose, ora il variabile torna competitivo, con il TAN medio che risulta addirittura più conveniente. Chi sta valutando un mutuo oggi ha quindi la possibilità di scegliere tra una gamma di offerte ancora più ampia rispetto ai mesi scorsi e in questo contesto l’utilizzo di un comparatore come quello offerto da MutuiOnline.it è fondamentale per orientarsi tra le diverse soluzioni. Tra le due opzioni di finanziamento, il fisso resta ancora la soluzione ideale per chi cerca stabilità e vuole avere la sicurezza di una rata sempre costante nel tempo, nonché per coloro che riescono ad aggiudicarsi il miglior prezzo, dato che le migliori offerte di tasso fisso hanno un TAN ancora leggermente inferiore rispetto al variabile (2,43% contro 2,47%). Il variabile, d’altra parte, non rappresenta più una scelta solo di lungo termine e inizierà ad attirare sempre di più i consumatori disposti a non avere certezza della loro rata mensile. In caso di incertezze sul tasso, si può cambiare nel futuro tramite una surroga, opzione gratuita che permette di trasferire il finanziamento da una banca all’altra, con la possibilità di cambiare tipologia di finanziamento”.

© Riproduzione riservata