Sembrava essersi appannata la marcia di quella che per decenni è stata la regina della Gdo, la grande distribuzione italiana e il marchio per eccellenza dei supermercati. Il 2024 di Esselunga, infatti, aveva visto i profitti netti più che dimezzati rispetto al 2023 e ai suoi minimi storici. Solo 55 milioni di euro di utili su ricavi complessivi per 9,23 miliardi. Una redditività netta di solo lo 0,6% sul fatturato, tale da poter quasi dire: tanta fatica per nulla.

Battuta d’arresto

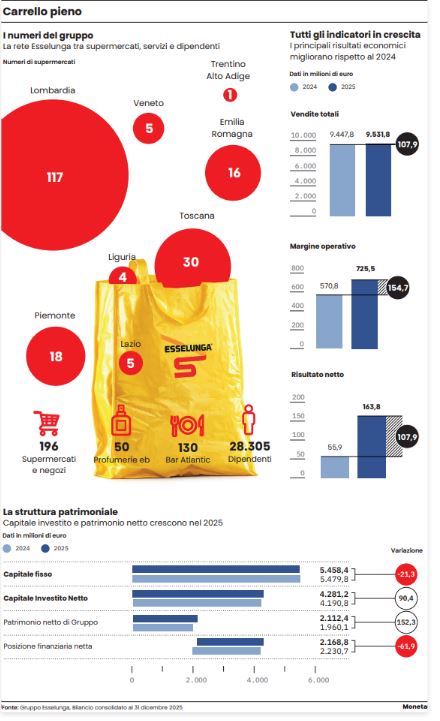

Quella preoccupante battuta d’arresto però è subito rientrata. L’anno scorso il bilancio consolidato del gruppo, chiuso pochi giorni fa, ha visto gli utili triplicarsi, saliti a 163 milioni in soli 12 mesi. Pure a fronte di ricavi di fatto poco mossi. Il fatturato è salito a 9,43 miliardi. Non solo l’utile è tornato ai tempi migliori, superando di oltre 40 milioni i profitti del 2023 (a quota 118 milioni), ma è migliorata la marginalità industriale. L’Ebitda che nel 2024 era sceso a un livello del 6%, è risalito al 7,6% e minori accantonamenti hanno fatto il resto a riportare gli utili netti all’1,7% del fatturato sulla caduta allo 0,6% dell’anno prima.

Certo siamo ancora lontani dagli anni d’oro del gruppo, quando sotto la regia del fondatore, il vulcanico e ormai scomparso Bernardo Caprotti, Esselunga portava a casa profitti a sfiorare 300 milioni l’anno, con fatturati più bassi. Ma ovviamente nel frattempo la torta della Gdo si è ristretta molto. L’avvento delle catene discount ha cambiato volto al settore. Più volumi a prezzi più competitivi che hanno eroso le quote di mercato della regina dei supermercati, ma anche delle Coop, storici competitor della famiglia Caprotti. Basti pensare che i vari Eurospin, Lidl, Aldi e via dicendo sono oggi realtà a più alta redditività del settore.

Secondo le rilevazioni dell’area studi di Mediobanca che puntualmente fotografa il settore, ecco che ai vertici della classifica oggi siedono proprio le ex low cost. Dall’ultimo rapporto di Piazzetta Cuccia si evince che, per quanto riguarda i discount, nel 2024 il loro fatturato è cresciuto del 3,6% sul 2023 rispetto al 2% degli altri operatori, registrando un tasso medio di crescita delle vendite tra il 2019 e il 2024 dell’8,4% (4,9% gli altri). L’Ebit margin dei discount si attesta nel 2024 al 5,1%, staccando il 2,1% degli altri gruppi, così come per il Roi, il ritorno sugli investimenti, al 16,6% (5,6% gli altri operatori).

Le insegne a basso costo

Metriche che dicono che gli ormai ex discount hanno spodestato la vecchia Gdo. Esselunga nei fatti sta resistendo, assai di più ad esempio del circuito Coop che registra piccoli utili solo dalla gestione finanziaria, mentre il business tipico finisce spesso in perdita. Dallo studio di Mediobanca emerge anche che nel periodo 2019-2024 Eurospin ha cumulato profitti per 1,9 miliardi; Vegè per 1,68 miliardi; Selex per 1,65 miliardi e Lidl per 1,2 miliardi.

Nello stesso lasso di tempo Esselunga, che è controllata dalla holding di famiglia Superit con il capitale suddiviso tra Marina Caprotti e la madre, ha portato a casa profitti per poco più di 943 milioni. Una ricchezza cumulata certamente importante, ma lontano ormai dal podio della redditività nella Gdo italiana.

L’indebitamento

A contribuire alla frenata degli utili dal 2022 al 2024, quando i profitti cumulati dell’intero triennio sono stati inferiori al solo utile del 2021 pari a 243 milioni, un cambio di scenario nella struttura finanziaria del gruppo. Motivo il forte indebitamento contratto per porre fine alla lite in famiglia tra i tre fratelli per la guida del gruppo. Alla fine ha prevalso Marina che ha zavorrato già nel 2021 però la società con 1,3 miliardi di debiti bancari necessari ad acquisire le quote del 30% in mano a Giuseppe e Violetta.

Un peso notevole che ha cambiato il volto patrimonial-finanziario del gruppo che si è ritrovato appesantito in un colpo solo da un’esposizione finanziaria salita ulteriormente nel tempo e che a fine 2024 ha visto i debiti finanziari, leasing inclusi, a quota 2,2 miliardi. Sottratti i circa 500 milioni di leasing, la posizione finanziaria netta era comunque di 1,7 miliardi. Con una leva finanziaria sul margine lordo che superava le tre volte e che solo di interessi sul debito ha portato via dal bilancio 2024 ben 70 milioni di oneri finanziari. Quasi la metà dell’utile operativo se ne è andato in oneri sul debito a schiacciare ulteriormente il risultato netto.

Le banche

Anche l’anno scorso la struttura finanziaria è rimasta quasi immutata. A servire l’onere del debito sono stati pagati interessi alle banche per 66 milioni, solo 4 milioni in meno del 2024. Il debito netto finanziario è sceso poco sotto 2,2 miliardi e, tolti i leasing, l’esposizione resta comunque a 1,68 miliardi. Con un Ebitda salito nel 2025 a 725 milioni ecco che la leva pur sopra le due volte è migliorata. Di poco, ma tanto da rassicurare le banche ben disposte con Esselunga a rifinanziare il debito. A fine 2025 infatti il nuovo accordo di rifinanziamento riguarda nel complesso 2,2 miliardi con scadenze portate al 2030 e 2031. Una dotazione di risorse con scadenze allungate che ha permesso di rimborsare in anticipo 1,37 miliardi di prestiti bancari e 500 milioni di obbligazioni, tutte con scadenze tra il 2026 e il 2027. Un segno di fiducia e soprattutto una struttura del debito che avrà una spesa per interessi più bassa in futuro. La riscossa è cominciata.

Leggi anche:

EssilorLuxottica, Conad, Coop ed Esselunga tra i top 250 retailer globali

I supermercati macinano ricavi. Bene i discount, ma Esselunga resta in vetta

© Riproduzione riservata